메리츠증권이 하나금융지주에 대해 투자 의견 ‘매수’를 유지하고 목표주가를 12만5000원으로 상향했다. 시중 금리 추이에 따른 마진 개선과 우수한 자본 관리 능력을 바탕으로 주주환원 기대감이 높아졌다는 분석이다.

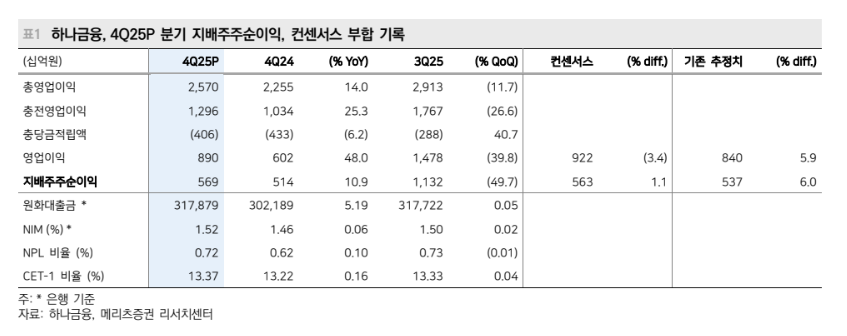

조아해 메리츠증권 연구원은 2일 하나금융지주의 2025년 4분기 지배주주순이익이 전년 대비 10.9% 오른 5694억 원으로 시장 예상치에 부합했다고 밝혔다. 특히 전체 매출 규모를 나타내는 ‘탑라인(Top-line)’ 증가세가 전년 동기 대비 11.5% 늘어나며 돋보였다는 평가다.

그는 “은행의 조달비용 감축 노력과 카드 부문의 마진 개선이 맞물리며 그룹 순이자마진(NIM)이 전 분기 대비 4bp(1bp=0.01%포인트) 상승했다”며 “적극적인 위험가중자산(RWA) 관리 덕분에 4분기 계절적 요인에도 불구하고 보통주 자본(CET-1) 비율이 13.37%로 개선세를 보였다”고 설명했다.

조 연구원에 따르면 하나금융지주는 비이자이익 부문에서 환차손 190억 원과 채권평가손실 등으로 일부 부진했으나, 수수료 이익이 전년 대비 10.3% 증가하며 이를 방어했다.

특히 자산관리 수수료가 전년 동기 대비 41.4% 급증하며 양호한 흐름을 보였다. 대손비용률은 비은행 계열사의 대체투자 관련 충당금 영향으로 0.37%를 기록했으나, 연구원은 이를 “관리 가능한 수준”이라고 판단했다.

강력한 주주환원 정책도 이번 상향 조정의 핵심이다. 하나금융지주는 4분기 주당배당금(DPS) 1366원과 더불어, 올해 1분기 2000억 원 규모의 자사주 매입을 발표했다.

조 연구원은 “현재 시중금리 추이 상 NIM 개선 기반의 실적 추정치를 상향 조정했다”며 “높아진 자본비율을 고려할 때 2026년 주주환원수익률은 7.8%에 달할 것으로 추정돼 주주환원 기대감이 여전히 유효하다”고 전망했다.

![[긴급진단] “전술적 투자처 넘어 핵심 시장으로”…코스피 8000, 반도체 이익 장세 시험대 [꿈의 8000피 시대]](https://img.etoday.co.kr/crop/140/88/2333949.jpg)

![반값 숙박에 여행비 지원⋯“가성비 좋은 국내로 U턴 하세요”[高유류할증료 시대, 알뜰 여행법]](https://img.etoday.co.kr/crop/140/88/2332067.jpg)

![피부 레이저를 두피에 쐈더니…숨었던 모발이 돌아왔다[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2331422.jpg)

![하이닉스에 밀린 삼성전자…"지금이 오히려 기회" [찐코노미]](https://img.etoday.co.kr/crop/140/88/2333887.jpg)

![스승의 날 30도 웃도는 더위...15도 안팎 큰 일교차 [날씨]](https://img.etoday.co.kr/crop/140/88/2333688.jpg)

![[긴급진단] “전술적 투자처 넘어 핵심 시장으로”…코스피 8000, 반도체 이익 장세 시험대 [꿈의 8000피 시대]](https://img.etoday.co.kr/crop/85/60/2333949.jpg)

![[특징주] 현대차그룹주 동반 강세⋯‘로보틱스+보스턴다이나믹스 IPO’ 기대에 7%대↑](https://img.etoday.co.kr/crop/85/60/2333911.jpg)

![[특징주] 두산로보틱스 등 로봇주, 피지컬AI·북미 시장 확대 기대감에 일제히 '폭등'](https://img.etoday.co.kr/crop/85/60/2333531.jpg)

![하이닉스에 밀린 삼성전자…"지금이 오히려 기회" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2333887.jpg)

![사상 처음 8000선 터치, 숨고르기 들어간 코스피 [포토로그]](https://img.etoday.co.kr/crop/300/190/2333983.jpg)