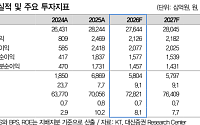

![[특징주] 삼전·SK하닉 온기 지주사로…삼성물산 14%·SK 17% 강세](https://img.etoday.co.kr/crop/200/125/2350371.jpg)

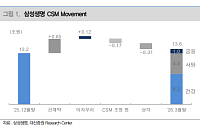

![[특징주] 배당 확대·원전 모멘텀 부각…삼성물산, 13% 급등](https://img.etoday.co.kr/crop/200/125/2347769.jpg)

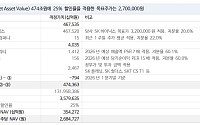

![[특징주] 신영증권, 1조원 규모 자사주 소각 추진에 장 초반 강세](https://img.etoday.co.kr/crop/200/125/2341122.jpg)

많이 본 뉴스

최신 뉴스

![먹거리 할인에 3500억 투입…대형마트·온라인몰 90곳 참여[하반기 경제전략]](https://img.etoday.co.kr/crop/85/60/2359105.jpg)

!["부동산 투기 원천 차단"…주담대 이어 전세대출도 조인다[하반기 경제전략]](https://img.etoday.co.kr/crop/85/60/2343571.jpg)

!['AI 양극화 해소' 본격 시동…2030년까지 청년 일자리 20만개 창출[하반기 경제전략]](https://img.etoday.co.kr/crop/85/60/2340834.jpg)

![코리아 그랜드 페스티벌 ‘판’ 키운다…청년문화예술패스 20만원으로[하반기 경제전략]](https://img.etoday.co.kr/crop/85/60/2245123.jpg)

![4단계 공급망 전략으로 대외 의존도 탈피⋯국내생산세액공제 신설 [하반기 경제전략]](https://img.etoday.co.kr/crop/85/60/2359141.jpg)

![금융과 부동산 절연⋯'투기적 비거주' 1주택 대출규제 강화 [하반기 경제전략]](https://img.etoday.co.kr/crop/85/60/2358811.jpg)

![국민성장펀드 40% 이상 지방에…'5극3특' 성장엔진 3분기 선정 [하반기 경제전략]](https://img.etoday.co.kr/crop/85/60/2359147.jpg)

![‘톱티어 비자’ 교수·연구인력까지 확대…해외 우수인재 2000명 유치 [하반기 경제전략]](https://img.etoday.co.kr/crop/85/60/2359122.jpg)

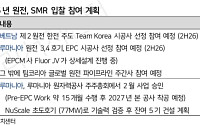

![반도체·AI ‘3대 메가프로젝트’ 시동…글로벌 초격차 키운다 [하반기 경제전략]](https://img.etoday.co.kr/crop/85/60/2352345.jpg)

마켓 뉴스

![북중미 월드컵, 마지막 '관전 포인트' 총정리 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2358829.jpg)

![코스피 폭락 7000선 붕괴, 검은 월요일 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358890.jpg)