신한투자증권은 22일 한전KPS에 대해 원자력·양수 부문 외형 확대에 힘입어 4분기 영업이익이 큰 폭으로 개선되고, 신규 원전과 해외 프로젝트를 기반으로 중장기 성장세를 이어갈 것으로 전망하며 투자 의견을 '매수'로 유지하고 목표 주가를 6만7000원으로 상향했다.

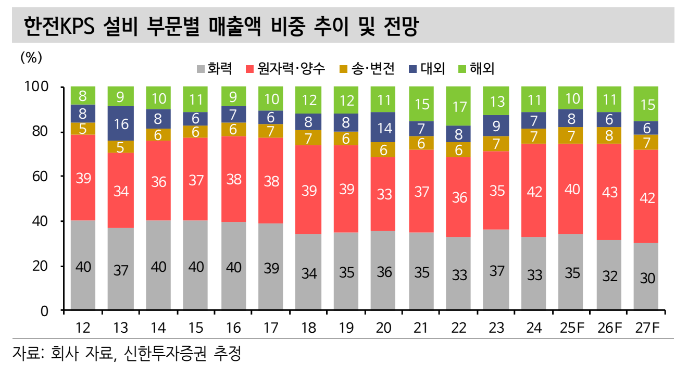

최규헌 신한투자증권 연구원은 "한전KPS의 지난해 4분기 연결 기준 영업이익은 39.7% 증가한 571억 원으로 전망한다"라며 "화력 부문 외형은 1273억 원으로 감소하겠으나, 원자력·양수 부문 외형이 1914억 원으로 증가하며 이익 개선에 기여할 것으로 기대한다"라고 전했다.

이어 "이는 4분기 중 예정된 준공 호기 수(지난해 20기 → 올해 16기, 원자력: 5기 → 13기)를 고려한 것"이라며 "경영평가 등급 하락(A → B)으로 성과급 영향은 감소할 것으로 예상하나 임금 협상 금액 반영 등으로 노무비 증가 가능성이 존재한다"라고 밝혔다.

최 연구원은 "올해 연결 영업이익은 6.3% 늘어난 1891억 원으로 전망한다"라며 "화력 부문 외형은 4938억 원으로 계획 예방 정비 실적 감소가 예상됨에 따라 감소하겠지만, 원자력·양수 부문 외형은 6.9% 증가한 6645억 원으로 새울 3호기와 4호기 반영 등 영향으로 성장을 기대한다"라고 내다봤다.

더불어 "외형과 수익성에서 핵심적인 역할을 하는 원자력 부문의 일감은 꾸준히 증가 중으로, 새울 3·4호기, 현재 건설 중인 신한울 3·4호기, 12차 전력수급기본계획(전기본)에서도 유지될 것으로 기대되는 신규 대형 원전 2기 등이 존재한다"라며 "체코를 시작으로 해외 신규 대형 원전 프로젝트도 확대될 수 있고 루마니아 체르나보다 설비 개선 사업과 같은 해외 노후 원전 성능 개선 사업 추가 수주 가능성도 고려해야 한다"라고 진단했다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/140/88/2371194.jpg)

![뉴욕증시, 미국·이란 불확실성에 소폭 하락…유가는 5% 급등 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2370667.jpg)

![낮 최고 34도 무더위 계속⋯제주ㆍ남해안 강풍ㆍ너울 [날씨]](https://img.etoday.co.kr/crop/140/88/2371220.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[특징주] 국제유가 80달러 돌파에 정유주 강세⋯S-Oil 5%↑](https://img.etoday.co.kr/crop/85/60/2371492.jpg)

![[특징주] 금호건설, 대통령 군 공항 조기 이전 발언에 장 초반 상한가 직행](https://img.etoday.co.kr/crop/85/60/2371044.jpg)

![2030 민심 왜 급락했나⋯부동산ㆍ주식 불만에 ‘기득권’ 반발까지 [정치대학]](https://img.etoday.co.kr/crop/300/170/2371515.jpg)

![수능 D-100 '너희의 빛날 미래를 응원해' [포토]](https://img.etoday.co.kr/crop/300/190/2371589.jpg)