NH투자증권은 12일 달바글로벌에 대해 주요 해외 시장에서 고른 성장세가 이어지고 있다며 투자의견 ‘매수’를 유지하고 목표주가를 20만 원으로 제시했다.

정지윤 NH투자증권 연구원은 “지난해 3분기 비용 부담으로 실적이 주춤했지만, 중장기 해외 성장 방향성에는 변함이 없다”고 평가했다.

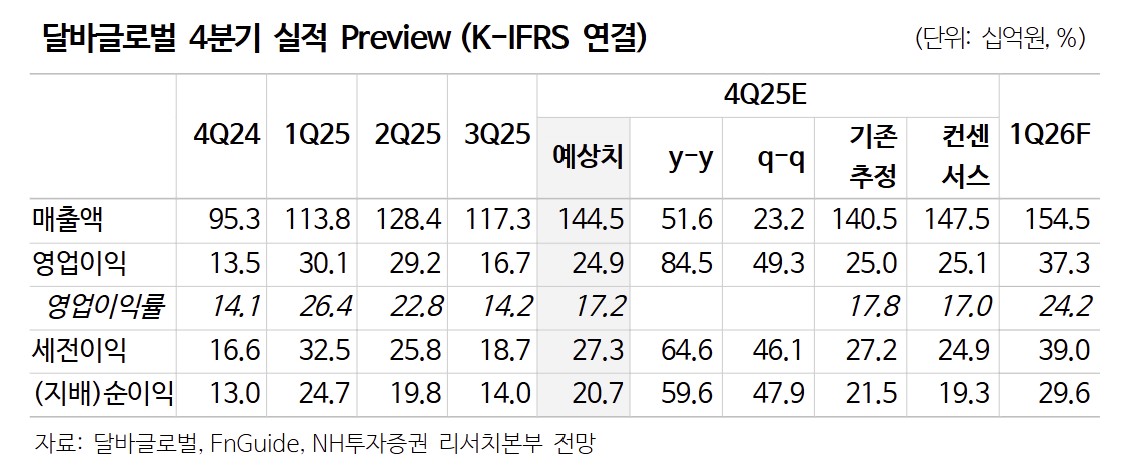

달바글로벌의 지난해 4분기 연결 기준 매출액은 전년 동기 대비 52% 증가한 1445억 원, 영업이익은 전년 동기 대비 84% 늘어난 249억 원으로 시장 컨센서스에 부합할 전망이다. 러시아를 제외한 대부분 지역에서 분기 기준 매출이 증가하며 성수기 효과를 누린 것으로 분석됐다.

지역별로 보면 한국 매출은 전년 동기 대비 12% 늘어난 526억 원, 일본은 80% 증가한 225억 원으로 추정됐다. 북미 매출은 아마존 순위 상승과 오프라인 채널 확대 효과로 전년 동기 대비 178% 늘어난 236억 원, 유럽은 전년 동기 대비 180% 증가한 84억 원으로 예상됐다. 아세안과 중화권 역시 각각 전년 동기 대비 72%, 49% 성장한 것으로 추정됐다.

정 연구원은 “일본에서는 엠버서더 교체 이후 메가와리와 아마존 행사에서 성과가 나타났고, 북미는 코스트코와 울타(ULTA) 입점 확대가 매출 성장으로 이어지고 있다”며 “유럽에서도 아마존 내 순위 상승과 함께 오프라인 입점이 확대되고 있다”고 설명했다.

NH투자증권은 올해 달바글로벌이 화장품 업종 내에서 상대적으로 높은 외형 성장세를 이어갈 것으로 전망했다. 정 연구원은 “현재 주가는 성장 대비 부담이 크지 않은 수준”이라며 “글로벌 매출 확대 흐름을 감안할 때 비중 확대 전략이 유효하다”고 밝혔다.

![탈모 인구 1000만 시대…“자라나라 머리머리” [바이오포럼2026]](https://img.etoday.co.kr/crop/140/88/2336213.jpg)

![공장 하루 멈추면 ‘수조원’ 손실…1700여 협력사도 흔든다 [삼성전자 노사협상 결렬]](https://img.etoday.co.kr/crop/140/88/2333158.jpg)

![주식으로 20대 '142만원' 벌 때 70대 이상 '1873만원' 벌어 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2336140.jpg)

![계속 치솟는 외식비…짜장면·삼겹살 등 줄줄이 올라[물가 돋보기]](https://img.etoday.co.kr/crop/140/88/2336116.jpg)

![강남 집값 급등세 멈췄지만⋯전세 뛰고 공급 확대 '깜깜' [국민주권정부 1년]](https://img.etoday.co.kr/crop/140/88/2336043.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![[채권마감] 이틀째 플랫, 이형일 차관 개입..미국채 발작에 불안](https://img.etoday.co.kr/crop/85/60/2336120.jpg)

![[오늘의 주요공시] 세아홀딩스ㆍ삼성전기ㆍGS건설ㆍ한화투자증권 등](https://img.etoday.co.kr/crop/85/60/2335663.jpg)

![주식으로 20대 '142만원' 벌 때 70대 이상 '1873만원' 벌어 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2336140.jpg)

![전찬희 인벤티지랩 부사장 '한 번 주사로 탈모 치료 가능성 확인' [포토]](https://img.etoday.co.kr/crop/300/190/2336208.jpg)