DB증권은 LG전자에 대해 투자의견 ‘매수’를 유지하고 목표주가를 11만5000원으로 상향한다고 24일 밝혔다.

조현지 DB증권 연구원은 “체질개선과 밸류에이션 매력 관점에서 중장기 투자 매력을 보유하고 있다고 판단한다”고 설명했다.

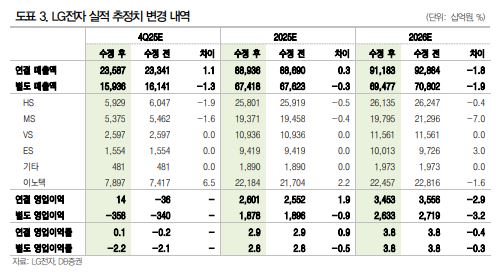

4분기 별도 기준 영업적자는 3582억 원으로 전망했다. 조 연구원은 “희망퇴직 비용과 관세 관련 제반비용이 각각 3000억 원 반영될 것으로 예상됨에 따라 분기 적자는 불가피할 것으로 보인다”고 짚었다.

다만 희망퇴직은 연내 마무리될 것으로 예상했다. 관세 역시 생산지 이전 등의 효율화를 적극 추진한 영향으로 내년에는 분기 기준 비용구조 개선이 추가적으로 가능할 것으로 전망해 긍정적이라는 평가다.

핵심 사업부인 HS는 시장 내 경쟁우위를 기반으로 판가 인상이 성공적으로 진행된 것으로 파악했다.

조 연구원은 “중장기 실적 성장의 핵심 변수는 VS와 ES로 판단된다”며 “VS는 LG마그나EPT의 실적 약세에도 VS 매출액의 약 70%를 담당하는 IVI의 양적, 질적 성장으로 인해 안정적 수익성을 기록하고 있다”고 설명했다.

이어 “ES의 경우 인건비성 비용투입으로 분기 수익성은 적자가 예상되나 그룹사 차원의 수주 참여를 비롯 하이퍼스케일러향 쿨링솔루션 관련 매출처 확대를 다각적으로 모색 중”이라며 “칠러 공급 확대는 실적 성장과 멀티플 리레이팅 모두를 가능케할 수 있는 요소이므로 중장기 모멘텀 긍정적이라는 판단”이라고 밝혔다.

조 연구원은 “일회성 비용반영은 단기 실적에 부담이겠으나 장기적으로는 호재로 봐야 한다”며 “비용은 연내 모두 반영하고, 더 가벼워진 체질로 성수기(2026년 상반기)에 진입할 것으로 예상되기 때문”이라고 말했다.

![역대 선거 사건사고 뒤흔든 '투표지 부족' 사태 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2341897.jpg)

![비트코인 5%대 하락⋯이유는? [Bit 코인]](https://img.etoday.co.kr/crop/140/88/2341745.jpg)

![평균연봉 5000만 원이라는데⋯내 월급은 왜 그대로일까 [T 같은 F]](https://img.etoday.co.kr/crop/140/88/2341917.jpg)

![[채권마감] 3재 들었나…3년금리 3.8% 돌파 ‘2년7개월 최고’](https://img.etoday.co.kr/crop/85/60/2342012.jpg)

![[급등락주 짚어보기] 오세훈 서울시장 당선에 '진양화학' 상한가…반도체 대장주 주춤하자 '소부장' 급등](https://img.etoday.co.kr/crop/85/60/2342063.jpg)

![[오늘의 주요공시] 현대엘리베이터·넷마블·STX그린로지스 등](https://img.etoday.co.kr/crop/85/60/2339560.jpg)

![3중고 짓눌린 원·달러 환율 ‘석달만 최고’ [상보]](https://img.etoday.co.kr/crop/85/60/2342013.jpg)

![[환율마감] 안전선호+외인 코스피 대량매도…원·달러 ‘석달만 최고’](https://img.etoday.co.kr/crop/85/60/2341089.jpg)

![[장외시황] 성림첨단산업, -3.64% 하락](https://img.etoday.co.kr/crop/85/60/2341996.jpg)

![“삼성SDI는 부자회사”…AI 데이터센터가 주목한 전고체 배터리 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2341990.jpg)

![치솟는 환율, 코스피 하락 마감 [포토로그]](https://img.etoday.co.kr/crop/300/190/2342010.jpg)