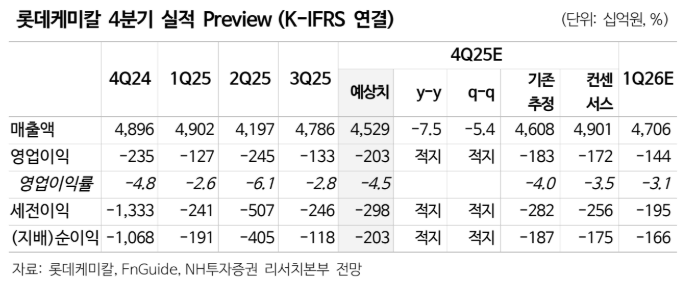

NH투자증권은 5일 롯데케미칼에 대해 HD현대케미칼과의 사업재편으로 효율성 개선을 시도하지만, 업황 부진과 공급 과잉으로 실적 하락이 지속할 수 있다며 투자 의견을 '유지', 목표 주가를 8만 원으로 유지했다.

류승원 NH투자증권 연구원은 "롯데케미칼은 HD현대케미칼과 사업재편을 추진 중으로 대산 공장을 물적분할해 HD현대케미칼(현재 주주구성 롯데케미칼 40%, HD현대오일뱅크 60%)과 합병할 계획"이라며 "롯데케미칼의 대산 공장 에틸렌 생산능력은 110만 톤, HD현대케미칼의 에틸렌 생산능력은 85만 톤으로, 두 설비 중 한 개의 가동을 장기적으로 중단하고 나머지 한 개의 가동률을 높여 운영 효율성을 개선할 전망"이라고 설명했다.

이어 "사업재편 시 고정비 절감 효과를 기대해 볼 수 있으나, 석유화학 업황 개선(에틸렌-납사 스프레드 개선) 없이는 이익창출능력이 지속 가능한 개선세를 보이기 어렵다"라며 "당사는 중국발 증설 사이클에 따른 공급 과잉 및 제품 스프레드 약세 장기화를 전망한다"라고 전했다.

류 연구원은 "저조한 실적이 계속되는 가운데 통폐합 과정에서 공정가치재평가로 인한 손상차손 역시 발생할 것으로 예상돼 롯데케미칼의 주당순자산가치(BPS) 하락세는 이어질 전망"이라고 진단했다.

더불어 "4분기에는 영업적자 2027억 원(영업이익률 -4.5%)를 기록하며 시장 컨센서스를 하회할 전망"이라며 "4분기 유가 및 납사 가격 하락과 함께 제품 가격도 동반 하락세로, 오히려 극심한 공급 과잉 속 수요 둔화 등 시황의 추가 악화로 인해 제품 가격의 하락 폭이 더 커 스프레드는 축소하고 있으며, 영업적자 폭이 확대될 전망"이라고 내다봤다.

![딱 걸린 업자?…'꿈빛 파티시엘' 팝업 관문 퀴즈 [해시태그]](https://img.etoday.co.kr/crop/140/88/2336710.jpg)

![블라인드 '결혼' 글 급증…부정적 이야기가 '절반' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2336728.jpg)

!["물도 안 사먹을 것"⋯방탄소년단 '축제'에 대체 무슨 일이 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2336723.jpg)

![‘AI 버블론’ 일축해버린 엔비디아 젠슨 황⋯“에이전틱 AI 시대 왔다” [종합]](https://img.etoday.co.kr/crop/140/88/2336640.jpg)

![[단독] 이용철 방사청장 캐나다行…K잠수함 60조 수주전 힘 싣는다](https://img.etoday.co.kr/crop/140/88/2336466.jpg)

![[단독] “투자 조장 금지”…삼전·닉스 레버리지 ETF 이벤트 줄취소](https://img.etoday.co.kr/crop/140/88/2336539.jpg)

![[오늘의 주요공시] 한국카본·금양·셀트리온·HD현대 등](https://img.etoday.co.kr/crop/85/60/2335663.jpg)

![[급등락주 짚어보기] 국내 증시 폭등에 LG전자 등 17개 종목 '상한가'](https://img.etoday.co.kr/crop/85/60/2336820.jpg)

![[채권마감] 강보합..국고30년-10년 금리역전 해소 ‘2년10개월만’](https://img.etoday.co.kr/crop/85/60/2336330.jpg)

![[장외시황] 레메디, 4.60% 상승](https://img.etoday.co.kr/crop/85/60/2336722.jpg)

![[환율마감] 원·달러 이틀째 하락, 종전 기대 vs 외인 코스피 매도](https://img.etoday.co.kr/crop/85/60/2336702.jpg)

![테슬라 운명 가를 머스크의 승부수⋯관건은 실적 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2336843.jpg)

![글로벌 AI 허브 비전 선포식 [포토]](https://img.etoday.co.kr/crop/300/190/2336790.jpg)