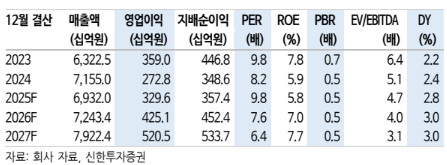

10일 신한투자증권은 금호석유화학에 대해 내년 영업이익은 4251억 원을 기록할 것으로 기대되며, 합성고무 부문은 1687억 원으로 실적 성장을 견인할 것이라고 전망했다. 목표주가 16만 원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 11만1700원이다.

이진명 신한투자증권 연구원은 "올해 3분기 영업이익은 844억 원으로, 컨센서스 843억원에 부합했다"며 "합성고무 영업이익은 312억 원을 기록했는데 NB 라텍스 수익성 회복 및 관세 관련 수요 관망세 종료 등으로 양호한 실적을 시현했다"고 말했다.

이어 "타이어용 고무(SBR)은 가격 약세에도 전분기 원재료(BD) 급락에 따른 긍정적 래깅 효과로 스프레드가 개선됐다"며 "NB 라텍스 스프레드(래깅)는 29% 상승했고 수익성 확대 전략 등으로 적자폭이 축소됐다"고 짚었다.

그러면서 "합성수지는 전방 수요 둔화에 따른 ABS 가격 하락(-4%) 등으로 감익했고, 페놀유도체는 정기보수 및 주요 제품(BPA, 페놀) 스프레드 하락 등으로 적자폭이 확대됐다"며 "고부가 고무(EPDM)는 견조한 시황이 지속되는 가운데 정기보수 종료 영향으로 202억 원을 기록했다. 기타 및 에너지는 전력도매단가(SMP) 하락에도 판매량 증가 등으로 증익했다"고 설명했다.

이 연구원은 또 "전반적인 시황 약세에도 글로벌 탑티어 합성고무 업체로서 업종 내 차별화된 실적을 달성했다"며 "NB 라텍스 저점 통과로 이익 모멘텀 점차 확대를 예상한다. 12개월 선행 주가순자산비율(PBR)은 여전히 0.5배(업사이클 최저 0.9배)에 불과하므로 주가 재평가가 기대된다"고 덧붙였다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![ESG 시즌2 열렸다…“이젠 착한 기업보다 검증되는 기업” [ESG 다음은 공시다]](https://img.etoday.co.kr/crop/140/88/2333944.jpg)

![5.18 ‘탱크데이’ 격노 정용진 회장, 스타벅스 대표 해임…“일벌백계 본보기”[종합]](https://img.etoday.co.kr/crop/140/88/2335125.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![[특징주] 네오위즈홀딩스, 100억원 규모 소각 목적 자사주 취득에 22%↑](https://img.etoday.co.kr/crop/85/60/2333911.jpg)

![“물가 안정이라는데 왜 더 힘들까”...치킨값·장바구니 물가 안 내려가는 이유 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2335237.jpg)

![레고코리아 '26 FIFA 월드컵' 신제품 11종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2335385.jpg)