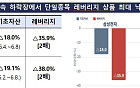

DB금융투자는 에코마케팅에 대해 “올해 1분기 연결 매출액은 588억 원(YoY –5.6%), 영업이익은 37억 원(-27.6%)로 전년 대비 부진한 실적이 전망된다”고 밝혔다.

이에 투자의견 ‘중립’, 목표주가를 9400원으로 각각 하향 조정했다. 현재 주가(25일 기준)는 8210원이다.

26일 신은정 DB금융투자 연구원은 “광고 대행 본업은 꾸준한 신규 광고주 영입에도 불구하고 광고 경기 침체 및 인력 증가 영향으로 전년 수준의 실적이 전망된다”면서 “2025년에는 클라우드 서버 및 AI 도구를 기반으로 콘텐츠 제작, 광고 운영 비용의 효율화를 기대한다”고 했다.

데일리앤코는 지난해 4분기에 이어 올해 1분기도 6억 원의 영업적자가 예상된다. 신 연구원은 “데일리앤코는 네일 브랜드인 핑거수트가 일본에서 점유율을 확대하고 있는 점은 긍정적이나, 클럭의 신제품이었던 치움과 두피마사지기가 높은 가격대와 소비심리 위축 영향과 맞물려 판매가 부진한 것으로 추정된다”면서 “꾸준한 매출을 기록할 수 있는 라인업이나 글로벌 확장이 가능한 아이템 출시가 필요해 보인다”고 했다.

안다르의 경우 1분기 매출액 365억 원, 영업이익 26억 원으로 각각 전년동기대비 5%, 17.5% 성장하며 비수기임에도 양호한 성장 지속할 전망이다.

신 연구원은 “안다르는 싱가포르와 일본에 이어 상반기 중 호주 시드니에서 오프라인 스토어를 오픈할 예정으로, 2~3분기 중 미국 시장도 온·오프라인을 통해 진출할 것으로 전망”이라며 진출 초기 마케팅 등 비용 확대가 예상되지만, 2026년부터는 글로벌 매출로 기여 가능할 것으로 기대된다“고 했다.

다만, 신 연구원은 ”아직까지는 뚜렷한 탑라인 성장을 견인할 요소가 확인되지 않아 투자의견은 중립(HOLD)으로 하향한다“며 ”데일리앤코 신사업, 그리고 안다르의 호주·미국 진출을 통한 실적 성장을 지켜봐야 한다“고 덧붙였다.

![산업 발굴하고 성장에 투자⋯5대 금융지주 생산적 금융 본격화 [2026 금융대전]](https://img.etoday.co.kr/crop/140/88/2347854.jpg)

![코스피, 사상 첫 ‘9천피’ 돌파…반도체의 힘[꿈의 9000피 시대]](https://img.etoday.co.kr/crop/140/88/2348016.jpg)

![코스피 9000 돌파에도 ‘변동성 경고등’⋯VKOSPI 다시 80선 위로 [꿈의 9000피 시대]](https://img.etoday.co.kr/crop/85/60/2348065.jpg)

![코스피, 올해 115% 올라 9000선 새 역사…삼전ㆍSK하닉 중심 시총 지도 대격변 [꿈의 9000피 시대]](https://img.etoday.co.kr/crop/85/60/2348041.jpg)

![[오늘의 주요공시] 차바이오텍·오르비텍·한컴 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[급등락주 짚어보기] 인공지능 전력 효율화 기대…삼화전기·전기 등 '上'](https://img.etoday.co.kr/crop/85/60/2348032.jpg)

!['리셋 선거' 감당할 수 있나⋯전면 재선거론의 치명적 맹점 [정치대학]](https://img.etoday.co.kr/crop/300/170/2347657.jpg)

![홍춘욱 프리즘 투자자문 대표 "경제 위기를 기회로 활용하는 투자전략" [포토]](https://img.etoday.co.kr/crop/300/190/2348072.jpg)