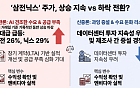

DB금융투자는 26일 삼성전자에 대해 부진한 기업과 소비자간 거래(B2C) 수요 부진 등으로 올해 4분기 영업이익이 시장 기대치를 밑돌 것으로 전망했다. 목표주가를 기존 9만 원에서 7만9000원으로 하향하고 투자의견 ‘매수’를 유지했다.

서승연 DB금융투자 연구원은 “삼성전자의 4분기 매출은 전년 대비 19% 증가한 80조5000억 원으로 시장 예상치에 부합하겠지만, 영업이익은 180% 늘어난 7조9000억 원으로 시장 예상치를 18% 하회할 전망”이라고 밝혔다.

서 연구원은 “B2C 수요 부진 지속과 반도체(DS) 상여 충당금 잔여분과 같은 일회성 비용 등이 예상되기 때문”이라며 “DS 부문 영업이익은 우호적 환율, 견조한 서버 더블데이터레이트(DDR)5, 고대역폭메모리(HBM) 수요에도 불구하고 모바일과 PC 메모리 약세, 중국 메모리사 공급 확대 영향, 더딘 파운드리 가동률 개선 등으로 3조8000억 원을 예상한다”고 분석했다.

이어 “모바일경험(MX)·네트워크사업(NW) 부문 영업이익은 신규 스마트폰 출시 공백기, 수요 부진으로 전분기 및 전년 대비 감소한 2조3000억 원을 전망한다”며 “삼성디스플레이(SDC) 영업이익은 전방 시장 약세 속 경쟁 심화로 수익성이 하락해 1조2000억 원을 예상한다”고 설명했다.

그러면서 “내년 1분기까지 수요 약세에 따른 레거시 메모리 업황 둔화와 파운드리 영업적자는 지속되며 2025년 영업이익은 종전 45조3000억 원에서 37조4000억 원으로 조정한다”며 “2025년 HBM3E 12단 공급이 기대되는 가운데 현 주가는 12개월 예상 주가순자산비율(P/B) 기준 0.92배로 밸류에이션 매력도가 높다”고 덧붙였다.

![[속보] 코스닥 급등에 매수 사이드카 발동](https://img.etoday.co.kr/crop/140/88/1990411.jpg)

![AI 서버 하나에 자동차 부품 수 43배…데이터센터가 만든 新산업 [AI 경제권의 탄생 ①]](https://img.etoday.co.kr/crop/140/88/2367562.jpg)

![[단독] 류재철, 휴머노이드 R&D 현장 점검…LG ‘피지컬 AI’ 속도](https://img.etoday.co.kr/crop/140/88/2277770.jpg)

![경찰 수사 기다리다 피의자 석방…기한 넘기면 속수무책 [보완수사권 폐지 그 후①]](https://img.etoday.co.kr/crop/140/88/2367570.jpg)

![[특징주] 에이피알, 2분기 호실적 기대에 강세⋯“8월엔 주가 반등”](https://img.etoday.co.kr/crop/85/60/2367780.jpg)

![“삼성SDI, 하반기 본업 살아난다”⋯ESSㆍAI 수요가 견인 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2367720.jpg)

!['휴가철 전국이 찜통, 물놀이 즐기는 시민들' [포토]](https://img.etoday.co.kr/crop/300/190/2367529.jpg)