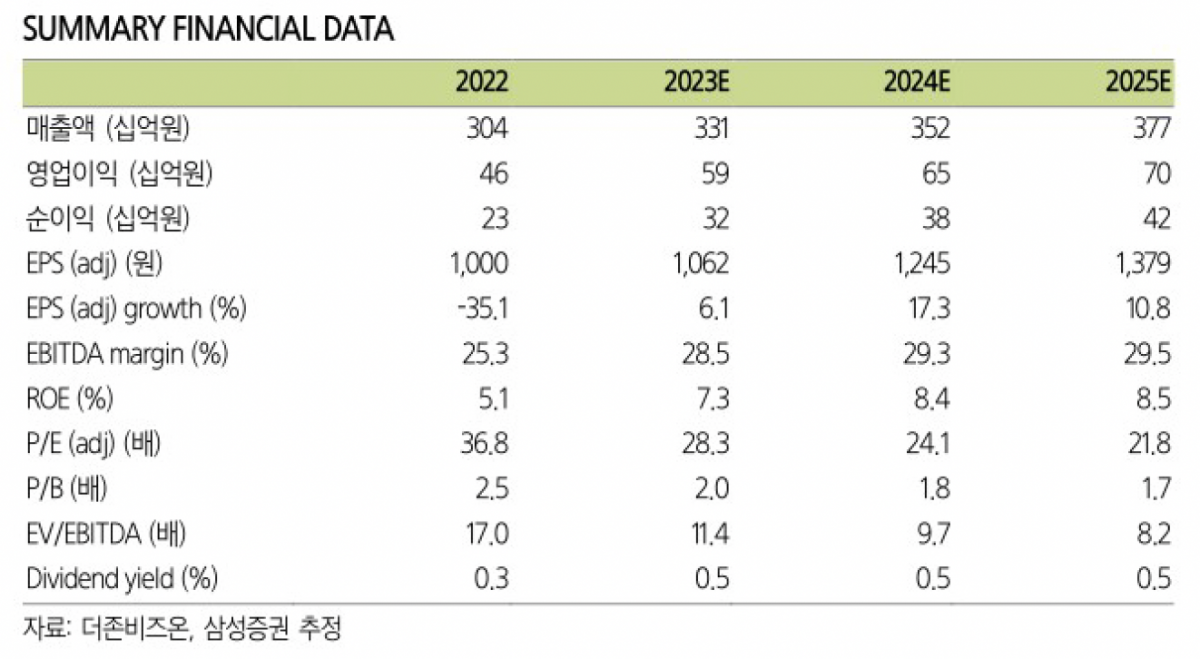

삼성증권은 25일 더존비즈온에 대해 ‘지주사와 합병으로 비용 절감이 기대된다’고 분석했다. 목표주가는 기존 3만 원에서 3만2000원으로 6.7% 높여 잡았다.

유승민 삼성증권 연구원은 “더존비즈온은 23일 이사회 결의를 통해 모회사인 더존홀딩스를 흡수합병하기로 결정했다”며 “회사는 합병의 목적을 지배구조 개선을 통한 경영 효율화로 밝혔다”고 전했다.

이어 “더존홀딩스 1주당 더존비즈온 보통주 834주를 배정하는 주식 교환 방식으로 진행된다”며 “인수대가는 합병신주 발행과 보유 자사주로 지급한다”고 덧붙였다.

합병으로 취득하는 자사주를 소각해 기존 주주들의 지분율에는 변동이 없을 것으로 예상된다. 합병 기일은 2024년 2월 29일이다.

유 연구원은 “주주총회에서 합병이 승인될 시 더존비즈온은 지주사에 지급하던 상표권 등 연간 70억 원 규모의 비용을 절감하며 약 50억 원의 영업이익 증가 효과가 기대된다”고 설명했다.

특히 이번 합병 결정은 시장에 보내는 저가 시그널이 될 수 있다는 분석이다.

유 연구원은 “합병 비율의 기준이 되는 더존홀딩스의 기업가치는 자산가치와 수익가치의 1:1.5 가중평균으로 결정된다”며 “반면 더존비즈온의 주가는 기준일의 거래량 산술 평균 주가로 결정된다”고 전했다.

이어 “경기둔화와 신사업 부진에 따른 성장 둔화로 더존비즈온의 주가가 2020년 고점 대비 4분의 1 수준으로 하락한 만큼 더존홀딩스 주주 입장에서는 보다 유리한 교환 비율을 받을 수 있는 상황”이라며 “그러나 더존비즈온의 밸류에이션이 추가 하락한 후 합병을 진행할 경우 더 유리한 비율을 적용받을 수 있는 만큼 현 시점의 합병은 자사주 매입처럼 주가 저점 시그널을 줄 수 있다”고 강조했다.

![[단독] 장부가 먼저 울린 경고…건설사 4곳 중 1곳 '위험 신호'](https://img.etoday.co.kr/crop/140/88/2356127.jpg)

![중부 최대 200㎜ 폭우⋯출근길 교통안전 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2356859.jpg)

![고점서 30% 급락…시험대 오른 슈퍼사이클 [반도체 고점인가, 저가매수 기회인가]](https://img.etoday.co.kr/crop/140/88/2356766.jpg)

![[단독] 시중은행 횡령 보험금⋯ '한 건이냐, 세 건이냐' 30억 공방](https://img.etoday.co.kr/crop/140/88/2356697.jpg)

![[특징주] LS일렉트릭, AI 데이터센터 수요 기대에 5%대 강세](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![규제지역 확대에 수도권 수요 재편⋯서울은 ‘상향 평준화’ [집땅지성]](https://img.etoday.co.kr/crop/300/170/2357115.jpg)

![[포토] 서울 서남·서북권, 경기 일대 호우경보 발령](https://img.etoday.co.kr/crop/300/190/2357213.jpg)