SK증권 이진만 연구원은 “실적 개선과 투자자산 가치 증가분을 반영해 목표주가를 상향한다”면서 “다만 현 주가 수준에서 추가 상승 여력은 제한적이라 판단한다”고 말했다.

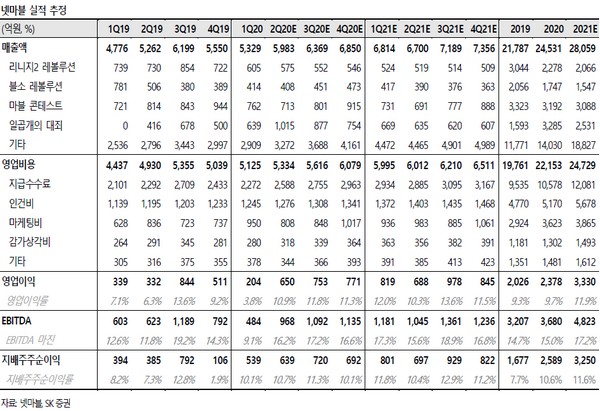

이 연구원은 넷마블이 올해 2분기 매출액으로 전년 동기 대비 13.7% 증가한 5983억 원을, 영업이익으로는 95.5% 늘어난 650억 원을 기록해 시장 컨센서스에 부합할 것으로 예상했다.

1분기 출시 주요 신작 중 ‘일곱개의 대죄 글로벌’, ‘A3:Still Alive’가 기대 이상의 매출 기록하며 실적 개선에 가장 큰 기여했으며, 33%의 매출 비중을 차지하는 북미 지역에서 코로나19 수혜로 기존작 매출 감소 폭이 예상보다 낮은 수준이었을 것으로 전망되기 때문이다. 여기에 전 분기 대비 영업비용 증가 요소 제한적이라는 점도 실적에 긍정적 영향을 미쳤을 것으로 전망했다.

이 연구원은 “일곱개의 대죄 글로벌, A3, 스톤에이지 월드의 성과에 이어 이달 초 출시된 모바일 야구게임 마구마구2020 도 구글플레이 10위권에 진입하는 등 좋은 성과를 보여 하반기에도 실적 개선 흐름 이어갈 전망”이라면서 “여기에 회사가 보유한 주요 투자자산(엔씨소프트, 빅히트엔터테인먼트, 카카오게임즈, 카카오뱅크 지분)의 가치 증가분이 (넷마블의) 기업가치에 반영되고 있다”고 말했다.

그러면서도 “최근 주가 상승은 넷마블이 투자한 기업들의 기업공개(IPO) 흥행 기대감에도 상당 부분 기인했다고 판단해 이를 긍정적으로 기업가치에 반영했으나 현 주가 수준에서 추가 상승 여력은 제한적이서 투자의견은 중립으로 유지한다”고 설명했다.

![남아공에 졌는데도 한국 32강 진출 확률 94%⋯왜? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351107.jpg)

![한국 축구대표팀, 이후 일정은? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351028.jpg)

![‘안전자산’ 위상 잃은 금, 3년 강세장 끝났다…금리 인상 기조에 매력↓ [대체자산의 추락 ①]](https://img.etoday.co.kr/crop/140/88/2350093.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2351064.jpg)

![감독ㆍ축협ㆍ선수 모두 잘못⋯홍명보호 '전방위 직격' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351048.jpg)

![[급등락주 짚어보기] 반도체·신재생에너지 호재에 상한가 속출...임상 실패 '샤페론' 하한가](https://img.etoday.co.kr/crop/85/60/2351110.jpg)

![[오늘의 주요공시] 한양증권·SK이노베이션·KT·OCI홀딩스·한화솔루션·세아제강 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[환율마감] 금융위기 이후 최고치 또 경신…외인, 닷새째 코스피 매도](https://img.etoday.co.kr/crop/85/60/2351081.jpg)

![[장외시황] 딜리셔스, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2351061.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![코스피 급등, 9000선 코앞 [포토로그]](https://img.etoday.co.kr/crop/300/190/2351057.jpg)