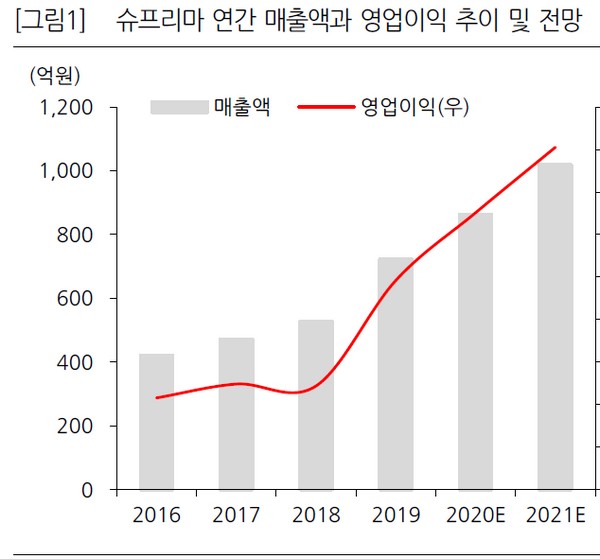

▲슈프리마 연간 매출액과 영업이익 추이 및 전망.

한화투자증권 김동하 연구원은 “2020년 실적은 매출액 863억 원, 영업이익 326억 원, 당기순이익 307억 원으로 전망한다”며 “주요 실적 개선 요인은 얼굴인식 제품 판매 증가 및 제품 고급화에 따른 제품 믹스 개선 흐름 지속, 신규 사업 확대 등에 따른 바이오인식 시스템의 성장세 확대”라고 설명했다.

김 연구원은 “수익성 개선의 핵심인 바이오사인의 성장 모멘텀도 여전히 유효하다”며 “FoD 시장 성장, 슈프리마가 강점을 지닌 초음파 방식 선호도 상승으로 인한 글로벌 업체들의 채택 가능성, 세대 진화에 따른 ASP 상승 등이 점차 가시화될 것으로 기대되기 때문”이라고 밝혔다.

그는 “로열티 사업인 바이오사인의 이익 비중 상승, 낮은 주가 멀티플 등을 고려하면 최근 주가 상승은 밸류에이션 재평가보단 정상화 과정에 불과한 것으로 판단한다”고 덧붙였다.

!['나는 솔로' 뒷담화 만행, 그 심리는 뭘까 [해시태그]](https://img.etoday.co.kr/crop/140/88/2333655.jpg)

!["요즘 결혼식 가면 얼마 내세요?"…축의금 평균 또 올랐다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2333666.jpg)

![[단독] 삼성물산 건설부문 임금교섭 사실상 타결…22일 체결식](https://img.etoday.co.kr/crop/140/88/2110682.jpg)

![“피카츄 의자 땜에 장바구니 채웠어요”⋯소비자 경험 확장한 ‘포켓몬 올리브영’[르포]](https://img.etoday.co.kr/crop/140/88/2333190.jpg)

![국민주 삼성전자의 눈물, '시즌2' 맞은 코리아 디스카운트 [삼성전자 파업 초읽기]](https://img.etoday.co.kr/crop/140/88/2333119.jpg)

![[채권마감] 5년이상 금리 2년반만 최고, 일본금리 상승+박홍근·신현송 발언 부담](https://img.etoday.co.kr/crop/85/60/2333503.jpg)

![[오늘의 주요공시] 삼성화재ㆍ삼성생명ㆍ한국금융지주 등](https://img.etoday.co.kr/crop/85/60/2332589.jpg)

![[급등락주 짚어보기] SK네트웍스·삼진제약 등 ‘上’…코스피 4개·코스닥 10개 ↑](https://img.etoday.co.kr/crop/85/60/2333664.jpg)

![[환율마감] 원·달러 한달만 최고…PPI·외인vs네고·당국경계에 상승폭은 찔끔](https://img.etoday.co.kr/crop/85/60/2333538.jpg)

!['나는 솔로' 편집했더니 또 논란⋯연애 예능의 아슬아슬 줄타기 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2333643.jpg)

![서울 낮 최고 31도…북적이는 홍제천 인공폭포 [포토]](https://img.etoday.co.kr/crop/300/190/2333577.jpg)