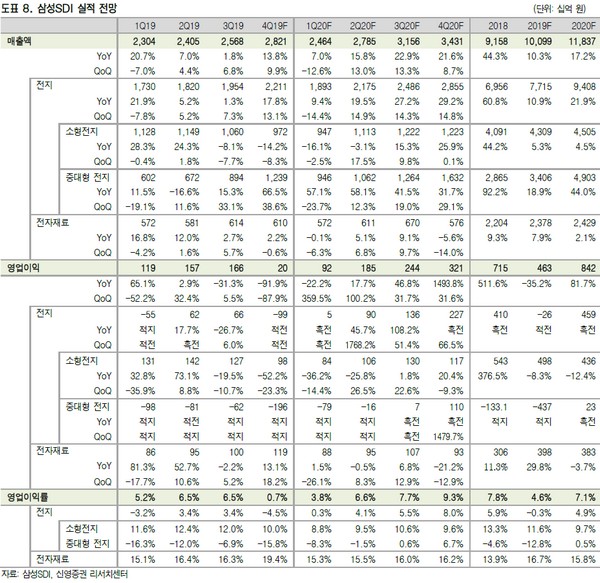

신영증권 고문영 연구원은 “삼성SDI의 작년 4분기 영업이익 201억 원은 컨센서스는 소폭 밑돌지만, 당사 추정치 192억 원을 소폭 웃도는 수치”라며 “전분기대비 및 전년동기대비 영업이익이 크게 감소한 주요 원인은 2000억 원에 가까운 ESS 안전성 조치 관련 일회성 비용의 반영으로, 이를 제외하면 중대형 전지는 BEP에 도달했다”고 평가했다.

고 연구원은 “주목할 것은 그간 마이너스 두 자릿수 영업이익률을 보여왔던 EV 배터리 부문 BEP 도달로, 이번 실적발표로 EV 배터리 분기 매출액 8500억 원 수준에서 BEP를 달성할 수 있음을 확인했다”며 “향후 증설에 따른 고정비를 고려할 때 9500억 원 이상이 기대되는 3분기에 다시 한번 EV 배터리 BEP에 도전할 수 있을 것으로 보이고, 4분기에는 흑자 전환을 예상한다”고 밝혔다.

그는 “EV 배터리 BEP 달성은 삼성SDI와 CATL의 수익성 차이에 따른 밸류에이션 격차 축소의 계기가 될 것”이라며 “전지 사업부의 EBITDA 멀티플을 10.0배에서 14.5배(소형전지 8배, 중대형 전지 28배 수준, 전지사업부 가치 19조 원)로 상향함에 따라 목표주가를 올렸다”고 전했다.

![[단독] 장부가 먼저 울린 경고…건설사 4곳 중 1곳 '위험 신호'](https://img.etoday.co.kr/crop/140/88/2356127.jpg)

![중부 최대 200㎜ 폭우⋯출근길 교통안전 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2356859.jpg)

![고점서 30% 급락…시험대 오른 슈퍼사이클 [반도체 고점인가, 저가매수 기회인가]](https://img.etoday.co.kr/crop/140/88/2356766.jpg)

![[단독] 시중은행 횡령 보험금⋯ '한 건이냐, 세 건이냐' 30억 공방](https://img.etoday.co.kr/crop/140/88/2356697.jpg)

![[특징주] 삼성전기, AI 서버 수요 기대에 4%대 강세](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![에코프로비엠 유증 후폭풍⋯“2차전지, 바닥 지나도 박스권” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2356847.jpg)

![홈플러스 회생 간담회, MBK·메리츠 대표 국회서 한자리에 [포토]](https://img.etoday.co.kr/crop/300/190/2356977.jpg)