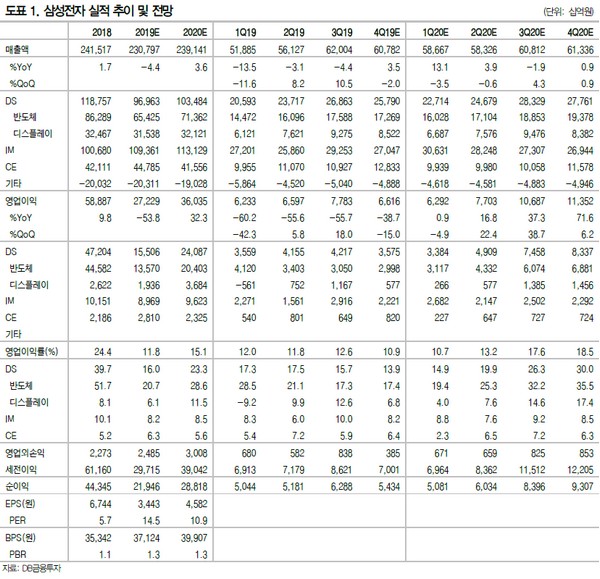

DB금융투자 어규진 연구원은 “삼성전자의 2019년 4분기 실적은 매출액 60.8조 원, 영업이익 6.6조 원으로 시장기대치(영업이익 6.5조 원)에 부합할 전망”이라며 “4분기 DRAM 및 NAND의 출하가 기대치에 부합하는 가운데 QD OLED로의 전환을 시작한 대면적 LCD 부분의 매출 감소와 연말 비수기 진입에 따른 12월 중소형 OLED 패널 판매 감소로 디스플레이 부분이 부진할 것”이라고 예상했다.

어 연구원은 “2020년 IT 트렌드를 꼽자면 5G와 폴더블 스마트폰이고, 이는 삼성전자에 의해 시장이 개화하고 있다 해도 과언이 아니다”라며 “5G 채택에 따른 메모리 탑재량 증가와 폴더블 패널 채택에 따른 디스플레이 면적 증가는 2020년 삼성전자의 실적 호조로 연결될 것”이라고 내다봤다.

그는 “삼성전자는 메모리 업황 둔화에 따른 단기 실적 부진과 업황 반등에 대한 기대감 사이에서 주가가 박스권을 형성하고 있다”며 “2020년을 기점으로 메모리 업황 반등이 본격화한다는 점에서 삼성전자의 실적 성장세는 중장기로 지속할 가능성이 크다”고 밝혔다.

![비겨도 32강…한국, 남아공전서 토너먼트행 확정 노린다 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2350594.jpg)

![뉴욕증시, 반도체주 매도·유가 급락 속 혼조...나스닥 0.43%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2350659.jpg)

![오픈AI, 자체 AI 칩 ‘할라페뇨’ 공개...“엔비디아 블랙웰과 대등” [마켓핫]](https://img.etoday.co.kr/crop/140/88/2336721.jpg)

!["효과 보여줘야 산다"…녹색채권 다음 과제는 'MRV' [녹색채권의 빈틈]](https://img.etoday.co.kr/crop/140/88/2349932.jpg)

![[특징주] 종전·반도체 강세 속 한화에어로 등 방산주는 약세](https://img.etoday.co.kr/crop/85/60/2350831.jpg)

![보유세 올리면 전월세만 뛴다?⋯보유세 부작용 논란 [집땅지성]](https://img.etoday.co.kr/crop/300/170/2350961.jpg)

![국회서 열린 한성숙 국무총리 후보자 청문회 현장 [포토]](https://img.etoday.co.kr/crop/300/190/2350927.jpg)