(자료제공=이베스트투자증권)

이베스트투자증권은 19일 에스엘의 자회사 에스엘 라이팅 흡수합병으로 주주가치가 크게 향상될 것으로 전망하며 목표주가를 기존 대비 13.8% 상향한 2만5000원으로 조정하고, 투자의견 매수를 유지했다.

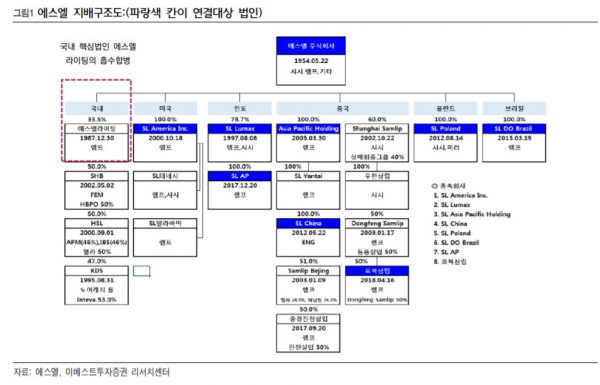

에스엘은 전일 에스엘 라이팅의 흡수합병 결정을 공시했다. 외부감사인의 평가 결과에 따라 에스엘 라이팅의 본질가치는 주당 23만756원, 에스엘과의 합병비율은 1대12.5로 결정됐으며, 연결대상 편입이 이뤄지는 2019년 4월 1일부터 약 1433만8187주가 발행된다.

유지웅 이베스트투자증권 연구원은 “금번 지배구조 개편을 통해 그룹사내 통합시너지가 커졌을 뿐만 아니라, 최대 핵심사업의 연결대상 편입으로 인해 주주가치가 크게 향상될 것”으로 예상했다.

에스엘 라이팅에서는 에스엘 최대 고객사로 LED 헤드램프 및 ADB, AFLS등 헤드램프 최신 기술이 공급되고 있는 반면 기존에는 지분법 이익으로만 반영돼 왔다. 유 연구원은 “ 최대 핵심자회사의 연결실적 편입으로 난해한 지배구조가 단순화되면서 에스엘에 대한 접근성이 크게 향상됐다”며 “이는 밸류에이션 상승으로 이어질 것”이라고 전망했다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

!["연 5% IRP도 부족"…달라진 기대수익률 [돈의 질서가 바뀐다 上-②]](https://img.etoday.co.kr/crop/140/88/2334546.jpg)

![[단독] '자회사 상장' 소액주주 과반 동의 받는다… 국내 첫 사례 [중복상장 예외허용 기준 ①]](https://img.etoday.co.kr/crop/140/88/2334561.jpg)

![[주간수급리포트] ‘삼전닉스’ 던진 외국인, 다 받아낸 개미⋯반도체 수급 대이동](https://img.etoday.co.kr/crop/140/88/2334541.jpg)

![플랫폼·신약 수출 성과 낸 K바이오…1분기 실적 쑥쑥[K바이오, 승승장구①]](https://img.etoday.co.kr/crop/140/88/2334489.jpg)

![[단독] 한울5호기 정비 부실 논란…한수원, 협력사 퇴출 수준 중징계 추진](https://img.etoday.co.kr/crop/140/88/2334438.jpg)

![스승의 날이 두렵다… 폭발하는 교직 사회 [T같은F]](https://i.ytimg.com/vi/SmMlYFmNc4s/mqdefault.jpg)

![[특징주] LS, 증권가 눈높이 줄 상향에 강세](https://img.etoday.co.kr/crop/85/60/2333911.jpg)

![5월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![제9회 전국동시지방선거 앞두고 투표용지 인쇄 [포토]](https://img.etoday.co.kr/crop/300/190/2334516.jpg)