가계빚 증가세가 한풀 꺾였다. 정부가 쏟아낸 각종 가계부채 대책으로 증가율이 3년만에 한자릿수대로 떨어졌기 때문이다.

하지만 안심할 단계는 아니라는 지적이다. 절대규모가 여전히 높은 상황에서 당국 관리가 집중된 주택담보대출(주담대) 대신 신용대출이 증가하는 소위 풍선효과도 감지됐기 때문이다. 금리인상기에 접어들고 있다는 점도 취약계층의 어려움을 가중시킬 수 있다는 우려다. 정부 대응과는 별도로 개별은행도 위험관리 강화에 나설 필요가 있다고 봤다.

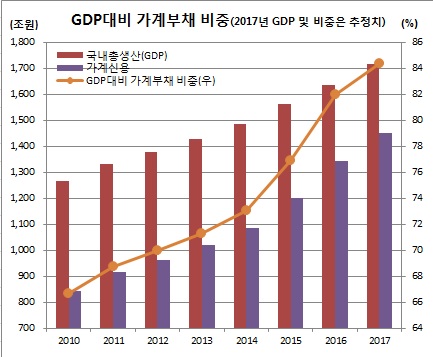

◇가계부채 1450조 돌파 = 22일 한국은행에 따르면 가계부채를 의미하는 가계신용은 지난해말 현재 1450조9000억 원을 기록했다. 이는 2016년말 1342조5000억 원 대비 8.1% 증가한 것이다. 두자릿수 증가세를 보였던 2015년(10.9%)과 2016년(11.6%)에 비하면 증가율이 비교적 큰 폭으로 떨어진 것이다.

문소상 한은 금융통계팀장은 “정부의 주택부양 정책으로 2014년 하반기부터 급증하던 가계부채가 정부의 관리대책 본격화에 둔화양상을 보였다”고 평가했다.

실제 정부대책이 집중됐던 주담대는 전체 가계빚 감소폭보다 더 컸다. 은행권과 제2금융권, 주택금융공사와 국민주택기금을 포함한 기타금융기관까지 통틀어 합산한 주담대는 같은기간 719조7000억 원으로 2016년말보다 7.6% 증가하는데 그쳤다. 주담대 증가율은 2015년과 2016년 각각 11.8%를 기록하며 전체 가계빚 증가율을 앞섰었다.

반면 인터넷전문은행 출범과 주택매매 증가 및 분양물량 급증 등에 신용대출을 포함한 기타대출은 급증하는 추세다. 예금은행 기타대출의 경우 196조5000억 원으로 직전년(174조9000억 원)대비 12.4%나 늘었다. 이는 2008년(13.5%) 이후 9년만에 가장 큰 폭으로 늘어난 것이다. 이중 카카오뱅크와 K뱅크의 신용대출이 5조5000억 원에 달했다.

앞서 최근 외신에 따르면 국제결제은행(BIS)과 옥스퍼드이코노믹스는 우리나라를 포함한 10개국을 가계부채 위험국으로 분류한 바 있다. 한국의 최근 3년간 가계부채 증가율도 10%를 넘어 1위를 기록한 노르웨이(15%) 다음으로 높았다.

또 다른 한은 관계자는 “지난해 3분기 현재 가처분소득 증가율은 5.5% 정도다. GDP대비로 보나 가처분소득 대비로 보나 경제협력개발기구(OECD) 국가 대비 높은 수준”이라고 평가했다.

신 총부채상환비율(DTI), 총부채원리금상환비율(DSR) 등 정부가 쏟아낸 각종 대책이 본격화하면 가계부채 증가세는 점차 둔화될 것이라는 관측이다. 다만 이미 절대규모가 커져 있는데다 최근 미국 연준(Fed)과 유럽중앙은행(ECB) 등 주요국에서 금리인상을 서두를 조짐을 보이고 있다는 점에서 추가 대응책이 절실하다는 지적이다.

앞선 한은 관계자는 “상환능력이 양호한 가계를 중심으로 부채가 분포돼 있다”면서도 “취약계층이나 변동금리 대출이 많은 층에서 문제가 있을 수 있다”고 우려했다.

실제 지난해말 한은이 내놓은 금융안정보고서에 따르면 대출금리가 일시에 100bp(1bp=0.01%포인트) 상승할 경우 가계대출자의 DSR 상승폭은 저소득층의 32.4%, 자영업자의 21.4%, 50대 이상의 53.6%에서 각각 5%포인트 이상 오를 것으로 예상했다. 이는 전체 가계대출자의 DSR 평균상승폭(1.5%포인트) 대비 3배가 넘는 수준이다.

하준경 한양대 경제학부 교수는 “가처분소득 증가율이 잘해야 5%다. 근로소득 증가율로 보면 더 낮다. (가계부채는) 안심할 수 있는 단계라 말할 수 없다”고 진단하면서 “정부차원에서 신DTI 등이 나왔지만 개별은행 입장에서도 금리상승 등 거시적 위험을 감안한 위험관리를 철저히 할 때”라고 조언했다.

![남아공에 졌는데도 한국 32강 진출 확률 94%⋯왜? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351107.jpg)

![한국 축구대표팀, 이후 일정은? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351028.jpg)

![‘안전자산’ 위상 잃은 금, 3년 강세장 끝났다…금리 인상 기조에 매력↓ [대체자산의 추락 ①]](https://img.etoday.co.kr/crop/140/88/2350093.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2351064.jpg)

![감독ㆍ축협ㆍ선수 모두 잘못⋯홍명보호 '전방위 직격' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351048.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![코스피 급등, 9000선 코앞 [포토로그]](https://img.etoday.co.kr/crop/300/190/2351057.jpg)