![성과급 ‘소득 착시’ 막는다… DSR 3년 평균 적용 검토 [업무보고]](https://img.etoday.co.kr/crop/200/125/2239433.jpg)

!["부동산 투기 원천 차단"…주담대 이어 전세대출도 조인다[하반기 경제전략]](https://img.etoday.co.kr/crop/200/125/2343571.jpg)

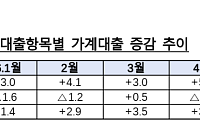

![꽁꽁 묶인 대출 캡, ‘마통·2금융’으로 숨어든 빚투 자금 [대출 브레이크의 역설]](https://img.etoday.co.kr/crop/200/125/2357453.jpg)

!["이미 계약했는데 대출 줄어드나요?"…동탄·기흥·구리 집 살 때 달라지는 것[Q&A]](https://img.etoday.co.kr/crop/200/125/2352986.jpg)

![집값 뛰면 뒤따라 포위…남은 비규제지역도 사정권 [6.30 대책]](https://img.etoday.co.kr/crop/200/125/2353198.jpg)

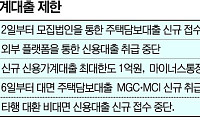

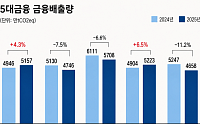

!["동탄 사는 김 부장, 내일부터 주담대 6억→3.6억"…전세·신용대출도 막힌다 [6.30 대책]](https://img.etoday.co.kr/crop/200/125/2352982.jpg)

브라보 마이 라이프

넥스블록

많이 본 뉴스

최신 뉴스

마켓 뉴스

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)