![[베스트&워스트] 큐라클, 보령과 공동 연구개발 제휴⋯74%↑](https://img.etoday.co.kr/crop/200/125/2225447.jpg)

![[급등락주 짚어보기] 화승알앤에이, 피지컬 AI 실증 사업 참여 소식에 '上'](https://img.etoday.co.kr/crop/200/125/2223076.jpg)

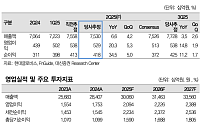

![[오늘의 증시리포트] "삼성전기, AI 수혜로 호황기 진입 기대감 확산"](https://img.etoday.co.kr/crop/200/125/2221768.jpg)

![[오늘의 IR] 기아ㆍS-Oilㆍ아이엘 등](https://img.etoday.co.kr/crop/200/125/2194441.jpg)

![[오늘의 증시리포트] "SK리츠, 성공적인 기관 주도 증자 사례"](https://img.etoday.co.kr/crop/200/125/2184942.jpg)

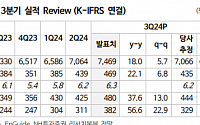

![[오늘의 증시 리포트] “에이피알, 단기 주가 모멘텀…아마존 매출 성과”](https://img.etoday.co.kr/crop/200/125/2152281.jpg)

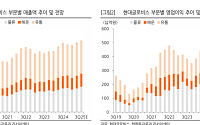

![[종합] 현대글로비스, 지난해 역대 최대 매출…“비계열 고객 확대 원년”](https://img.etoday.co.kr/crop/200/125/2113446.jpg)

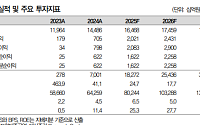

![[오늘의 증시리포트] BNK금융지주, 실적 추가 개선 기대](https://img.etoday.co.kr/crop/200/125/2121936.jpg)

많이 본 뉴스

최신 뉴스

![삼성은 기술력, 하이닉스는 공급망…강점 내세워 AI 승부수 [컴퓨텍스 2026]](https://img.etoday.co.kr/crop/85/60/2341480.jpg)

마켓 뉴스

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![6.3 지방선거 투표일, 소중한 권리 행사하는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2341462.jpg)