KB증권이 포스코퓨처엠에 대해 내년 실적이 부진할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 66만 원에서 40만 원으로 하향 조정했다. 전 거래일 기준 종가는 30만5000원이다.

25일 이창민 KB증권 연구원은 “목표주가를 하향한 이유는 리튬 가격 하락에 따라 양극재 평균판매단가(ASP) 전망을 하향 조정했고, 전방 시장 성장세 둔화를 고려해 중장기 가동률 예상치와 영업이익률 추정치를 하향했기 때문”이라고 했다.

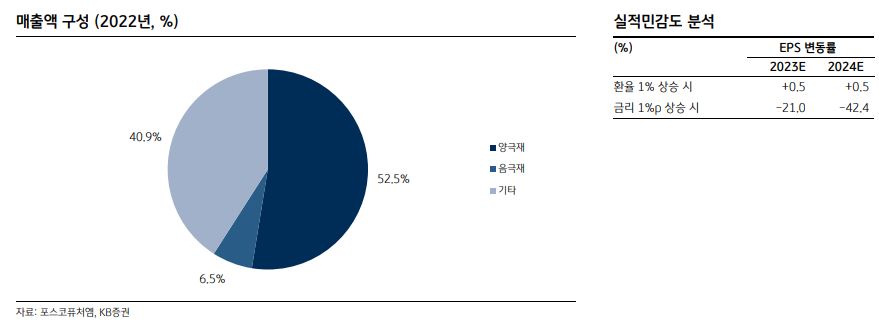

이 연구원은 “포스코퓨처엠의 올해 3분기 실적은 매출액 1조2900억 원, 영업이익 371억 원으로, 컨센서스(시장 전망치)를 하회했다”며 “양극재 부문은 상대적으로 고가인 N86 제품의 판매량 증가와 판매 비중 증가로 리튬 가격 하락 폭 대비 ASP 하락은 제한적이었지만, 수율이 낮은 N86 제품의 생산량 확대로 영업이익률은 전 분기 대비 감소했다”고 했다.

그는 “음극재 부문은 파나소닉, 얼티엄셀즈 등 신규 고객향 물량은 늘어났으나 기존 국내 고객향 물량이 줄어들어 전체 판매량은 전 분기 대비 4% 감소했다”며 “원재료 가격 하락 폭 대비 판가는 소폭 인하하는 선에서 선방했다”고 했다.

이 연구원은 “포스코퓨처엠의 내년 실적은 매출액 6조2900억 원, 영업이익 2307억 원으로 추정한다”며 “유럽의 주문자상표부착생산(OEM) 수요 둔화로 N65 양극재의 상반기 출하 부진이 불가피해 이에 따른 고정비 부담 확대로 수익성 훼손이 불가피할 전망”이라고 했다.

다만 그는 “바인딩 계약의 비중이 높아 추가적인 판매량 감소 가능성은 제한적일 것으로 추정한다”며 “어려운 환경에서도 상대적으로 수익성 방어가 잘되는 부분은 긍정적으로 판단된다”고 했다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

!['천세'만 철저했던 고증…'21세기 대군부인'이 남긴 것 [해시태그]](https://img.etoday.co.kr/crop/140/88/2335042.jpg)

![[단독] 한국거래소, 장외파생 안전판 점검…위기 시나리오·증거금 기준 손본다](https://img.etoday.co.kr/crop/140/88/2334900.jpg)

![중고 전기차, 1순위 조건도 걱정도 '배터리' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2335036.jpg)

!["연 5% IRP도 부족"…달라진 기대수익률 [돈의 질서가 바뀐다 上-②]](https://img.etoday.co.kr/crop/140/88/2334546.jpg)

![스승의 날이 두렵다… 폭발하는 교직 사회 [T같은F]](https://i.ytimg.com/vi/SmMlYFmNc4s/mqdefault.jpg)

![은행의 시대 저무나…증권, 금융의 중심축 됐다[돈의 질서가 바뀐다 中-①]](https://img.etoday.co.kr/crop/85/60/2335108.jpg)

![“퇴직연금 500조 쟁탈전”⋯은행·증권 전면전 [돈이 질서가 바뀐다 中-②]](https://img.etoday.co.kr/crop/85/60/2334741.jpg)

![[채권마감] 10년이상 금리 4%대 진입, 대외금리 상승+입찰 스플릿](https://img.etoday.co.kr/crop/85/60/2335020.jpg)

![[오늘의 주요공시] 삼성중공업·하이트진로·한솔케미칼 등](https://img.etoday.co.kr/crop/85/60/2332589.jpg)

![[장외시황] 컬리, 4.58% 상승](https://img.etoday.co.kr/crop/85/60/2335053.jpg)

![토니안, 슈퍼카 3대 잃고 깨달은 주식 투자 원칙 [셀럽의 재테크]](https://img.etoday.co.kr/crop/300/170/2334966.jpg)

!['산업성장펀드 조성식 및 기술금융 전략회의' [포토]](https://img.etoday.co.kr/crop/300/190/2334988.jpg)