(출처=KB증권)

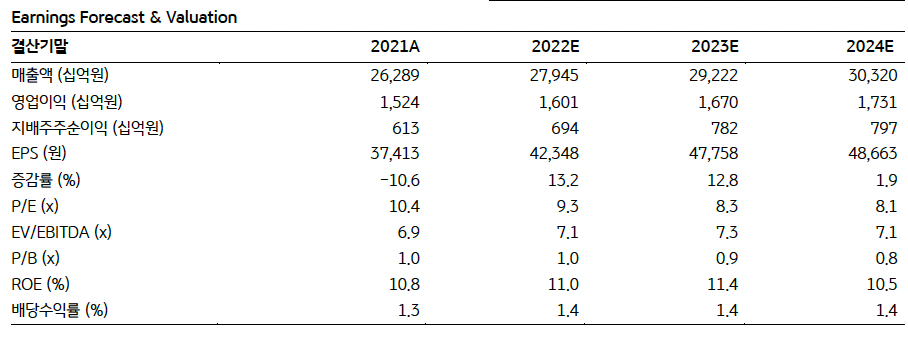

KB증권은 11일 CJ제일제당에 대해 ‘실적 호조세를 이어갈 전망”이라며 ‘매수’를 추천했다. 목표주가는 47만 원을 유지했다.

이선화 KB증권 연구원은 “CJ제일제당은 바이오 부문에서 시장 지배력과 라이신 스팟 가격의 상승을 바탕으로 고마진을 유지하고 있다”며 “식품 부문에서 원자재 비용 상승 부담에도 불구하고 가격 인상이 용이한 비즈니스 모델을 보유하고 있어 목표주가를 유지한다”고 전했다.

1분기 실적은 영업이익을 기준으로 컨센서스에 부합할 거란 예상이다. 1분기 연결기준 매출액은 6조6824억 원, 영업이익은 3977억 원으로 각각 전년 대비 8.2%, 3.3% 증가할 것으로 전망했다. 최근 원부자재 가격 상승에 따른 비용 부담이 있긴 하나 시장 지배력을 바탕으로 높은 외형 성장세를 유지하며 실적 호조세를 이어갈 것으로 내다봤다.

전체 식품 부문의 매출액은 13.7% 늘고 영업이익은 2.9% 감소할 것으로 예상했다.

이 연구원은 “식품부문은 원재료 투입 단가 압력이 지속 증가하고 있지만 판가 인상을 통한 외형성장으로 마진 방어에 주력하고 있다”며 “코로나19 재확산으로 인해 물류비와 인건비 부담이 상존해 수익성은 전년비 소폭 하락할 것으로 전망한다”고 설명했다.

이어 “바이오 부문은 원가 부담이 여전히 존재하나 업황 호조로 인해 이를 충분히 상쇄할 수 있을 정도의 판가 인상이 진행되고 있어 실적이 증가할 것으로 예상한다”며 “이번 분기 부터는 분기 배당을 실시할 예정이며 주당배당금은 1100원으로 예상한다”고 말했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

!['참교육' 실제로 가능할까요? [해시태그]](https://img.etoday.co.kr/crop/140/88/2344356.jpg)

![[단독] ‘진천 사격장 실탄 무단반출’ 방치한 대한체육회...허술한 자체 조사·실무자만 중징계 도마 위](https://img.etoday.co.kr/crop/140/88/2344238.jpg)

![북중미 월드컵, 10명 중 7명은 본다…해설자 선호는 '이영표' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2344402.jpg)

![[단독] 한화엔진, AM 떼고 방산 붙인다…그룹 사업 재편 착수 [김동관式 방산 퍼즐]](https://img.etoday.co.kr/crop/140/88/2343940.jpg)

![KSPO 돔 찍고 세계로⋯K-밴드 '판' 커졌다 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2344418.jpg)

![[오늘의 주요공시] 포스코홀딩스ㆍ포스코이앤씨ㆍ서부T&D 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[급등락주 짚어보기] SK이터닉스, SK그룹 신재생에너지 재편 기대에 ‘上’⋯화신정공은 3연상](https://img.etoday.co.kr/crop/85/60/2344419.jpg)

![KSPO 돔 찍고 세계로⋯K-밴드 '판' 커졌다 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2344418.jpg)

![이상 기후-전쟁 여파로 수산물 물가 올라 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344365.jpg)