(자료제공=신한금융투자)

신한금융투자는 메가스터디교육이 상위 업체로의 과점화가 심해지면서 과점 시장 내 독보적인 1위 업체로서 가장 큰 수혜를 입을 전망이라며, 목표주가를 기존 대비 4.3% 높인 4만9000원으로 상향 조정하고, 투자의견 매수를 유지했다.

7일 신한금융투자는 2019년 메가스터디교육이 매출액 4066억 원, 영업이익 614억 원을 거둘 것으로 전망했다. 이는 기존 영업이익 전망치인 601억 원 보다 2.1% 상승한 수치다.

윤창민 신한금융투자 연구원은 “수능 입시 온라인 시장은 메가스터디, 이투스, 디지털대성, 스카이에듀 등 4개가 과점하고 있다”며 “최근 경쟁사 개인정보유출이 부각되면서 상위업체로 과점화가 더욱 심해질 것인 가운데 과점 시장 내 독보적 1위업체인 메가스터디교육이 가장 큰 수혜를 입을 것”이라고 전망했다.

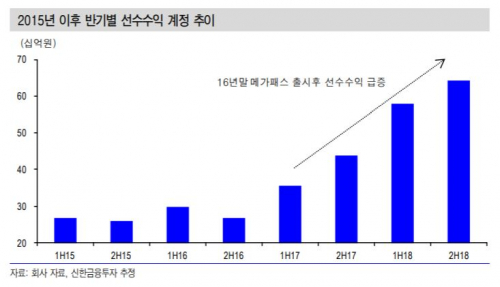

또 윤 연구원은 “과거에는 스타강사 경쟁사 이적, 과도한 마케팅비 투입 등이 심했지만 2016년 패스 상품 출시로 시장이 바뀌면서 과거와 같은 경쟁을 통한 개별 업체 성장이 아닌 시장 성장에 따라 수혜를 받고 있다”며 “패스 상품을 통한 단가 인상, 온라인 교육 참여율 확대에 따른 학생수 증가가 동반되는 시기”라고 분석했다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

![뉴욕증시, 트럼프 “이란 더 강하게 타격”에 하락...나스닥 1.98%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2344542.jpg)

![美, 이란에 추가 공습…“여러 표적 대상 자위적 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2344537.jpg)

![월드컵 몸집 키운 FIFA…수입도 역대 최대 [북중미 월드컵 개막 ①]](https://img.etoday.co.kr/crop/140/88/2344404.jpg)

![“결정 후 통보”⋯한국거래소, 인사ㆍ제도 개편 ‘독단 경영’ 도마 위 [거래소의 역설④]](https://img.etoday.co.kr/crop/140/88/2344428.jpg)

![[특징주] 스피어, 美 우주발사업체 누적 수주 3300억 돌파에 4% 급등](https://img.etoday.co.kr/crop/85/60/2344263.jpg)

![KSPO 돔 찍고 세계로⋯K-밴드 '판' 커졌다 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2344418.jpg)

![이상 기후-전쟁 여파로 수산물 물가 올라 [포토로그]](https://img.etoday.co.kr/crop/300/190/2344365.jpg)