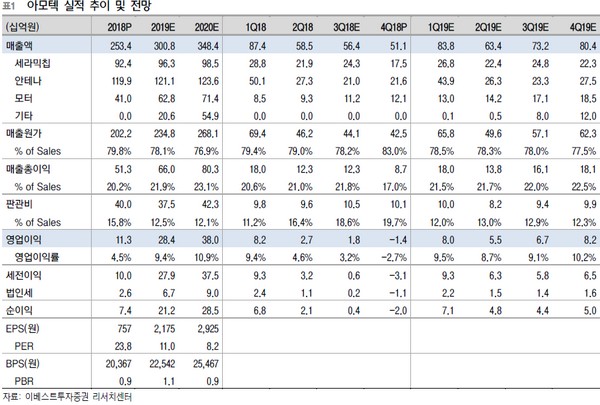

이베스트투자증권 어규진 연구원은 “아모텍이 2018년 하이엔드 스마트폰 판매 둔화에 따른 큰 폭의 실적 부진 이후 2019년 실적 정상화를 위한 초입 단계”라며 “삼성전자의 갤럭시S10 시리즈 판매 기대감과 중저가 스마트폰 강화 정책에 따라 본업인 세라믹칩 및 안테나 부분 실적 개선이 기대되는 가운데 자동차 부품의 가파른 실적 성장도 기대된다”고 말했다.

어 연구원은 “아모텍의 1분기 연결기준 실적은 매출액 838억 원, 영업이익 80억 원으로 반등에 성공할 것”이라며 “갤럭시S10 시리즈 출시에 따른 관련 부품 출하 증가와 BLDC 모터의 지속적인 실적 성장이 기대되기 때문”이라고 설명했다.

그는 “아모텍의 2019년 연간 실적은 매출액 3008억 원, 영업이익 284억 원으로 성장할 전망”이라며 “본업인 모바일향 세라믹칩과 안테나 부분의 외형 성장은 전년과 유사하겠지만, BLDC 모터 및 수동소자 칩 등 전장부품 매출 증가세가 지속하는 가운데, 신규 MLCC 매출이 하반기 이후 시작되면서 3분기부터 의미 있는 연간 실적 성장세 진입이 기대된다”고 덧붙였다.

![전쟁 100일, 한국 기업들 '탈중동 공급망' 시작됐다 [중동전 100일, 그후]](https://img.etoday.co.kr/crop/140/88/2342004.jpg)

![113조 IPO가 돈 빨아들이면…삼전·SK하닉 수급 흔들리나 [스페이스X 상장, 축포냐 쇼크냐 下-①]](https://img.etoday.co.kr/crop/140/88/2342048.jpg)

![중부ㆍ전라 비 5㎜⋯최고 31도 초여름 더위 [날씨]](https://img.etoday.co.kr/crop/140/88/2342074.jpg)

![[속보] 경찰, 잠실7동 투표소에 기동대 재투입…시위대 해산 명령](https://img.etoday.co.kr/crop/140/88/2341905.jpg)

![뉴욕증시, 중동 정세 완화·반도체주 약세에 혼조…다우 사상 최고 [종합]](https://img.etoday.co.kr/crop/140/88/2341004.jpg)

![[오늘의 투자전략] "반도체 약세·고환율에 코스피 순환매 장세 전망"](https://img.etoday.co.kr/crop/85/60/2333820.jpg)

![“삼성SDI는 부자회사”…AI 데이터센터가 주목한 전고체 배터리 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2341990.jpg)

![치솟는 환율, 코스피 하락 마감 [포토로그]](https://img.etoday.co.kr/crop/300/190/2342010.jpg)