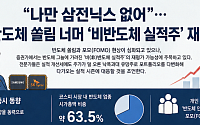

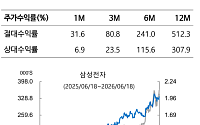

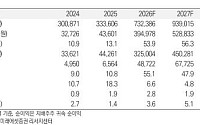

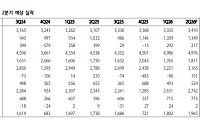

![[논현광장_김한진의 시황읽기] 혼돈의 시장 ‘원칙의 힘’ 새길 때](https://img.etoday.co.kr/crop/200/125/2355154.jpg)

![하반기 코스피 상단 1만2000까지 열려…변수는 금리·반도체 업황ㆍ원화 안정 [하반기 증시 전망]](https://img.etoday.co.kr/crop/200/125/2351891.jpg)

![골드만삭스는 왜 1만2000을 말했나…‘박스피’ 깬 밸류에이션 재평가 [코스피 1만 시대의 조건①]](https://img.etoday.co.kr/crop/200/125/2349480.jpg)

![[데스크 시각] ‘투톱’이 쌓아 올린 9000선, 체감은 한겨울](https://img.etoday.co.kr/crop/200/125/2348710.jpg)

브라보 마이 라이프

![[현장에서] 카카오뱅크, ‘AI 금융 비서’로 진화…초개인화 서비스 승부수](https://img.etoday.co.kr/crop/200/125/2319036.jpg)

![[브라보! 투자 인사이트] 수소사업 진출 기대감에 '상향'](https://img.etoday.co.kr/crop/200/125/1481971.jpg)

![[브라보! 투자 인사이트] 중장기 성장의 '출발점'](https://img.etoday.co.kr/crop/200/125/1480021.jpg)

많이 본 뉴스

최신 뉴스

![현대차 36% 급락→반등⋯"여름 저점 매수 기회, 진짜 승부는 자율주행" [찐코노미]](https://img.etoday.co.kr/crop/85/60/2355431.jpg)

마켓 뉴스

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![현대차 36% 급락→반등⋯"여름 저점 매수 기회, 진짜 승부는 자율주행" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2355431.jpg)

![외환시장 24시간 개장, 딜링룸 찾은 구윤철 부총리 [포토]](https://img.etoday.co.kr/crop/300/190/2355267.jpg)