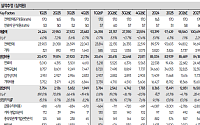

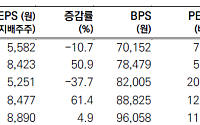

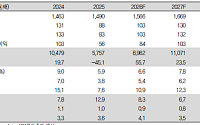

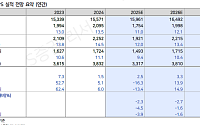

![[특징주] LG전자, 4Q 영업익 9년 만에 적자 전환…주가 약세](https://img.etoday.co.kr/crop/200/125/2279311.jpg)

![[BioS]씨어스테크놀로지, 작년 4Q ‘씽크’ 6000병상 설치](https://img.etoday.co.kr/crop/200/125/2279376.jpg)

![[오늘의 증시리포트] 대한항공, 자회사 여객사업 부진으로 내년까지 실적 부담](https://img.etoday.co.kr/crop/200/125/2276041.jpg)

![[오늘의 증시리포트] 하나머리티리얼즈, 내년도 우호적인 영업 환경 전망](https://img.etoday.co.kr/crop/200/125/2275307.jpg)

![[오늘의 증시리포트] DI동일, 내년부터 실적 턴어라운드 본격화](https://img.etoday.co.kr/crop/200/125/2274818.jpg)

![[오늘의 증시리포트] 롯데이노베이트, 내년 주요 자회사 실적 개선폭이 관건](https://img.etoday.co.kr/crop/200/125/2274141.jpg)

많이 본 뉴스

최신 뉴스

![알파벳, 구글 AI 임원들 오픈AI·앤스로픽 이직에 5% 급락 [뉴욕증시 무버]](https://img.etoday.co.kr/crop/85/60/2349589.jpg)

![뉴욕증시, 빅테크 차익실현에 혼조세 [글로벌 증시요약]](https://img.etoday.co.kr/crop/85/60/2349592.jpg)

![아스트라제네카 “K바이오 혁신 주목”…오픈이노베이션 협력 확대[바이오USA]](https://img.etoday.co.kr/crop/85/60/2349545.jpg)

![“미래 바이오 주도권 잡아라”…BIO USA 집결한 K바이오[바이오USA]](https://img.etoday.co.kr/crop/85/60/2349558.jpg)

![[증시키워드] SK하이닉스, 단일 종목 시총 1위에 주목도↑…LG전자, 엔비디아 동맹 부각](https://img.etoday.co.kr/crop/85/60/2349586.jpg)

![뉴욕증시, 스페이스X 부진에 혼조…유가, 평화협상 진전에 급락 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/85/60/2345524.jpg)

마켓 뉴스

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)