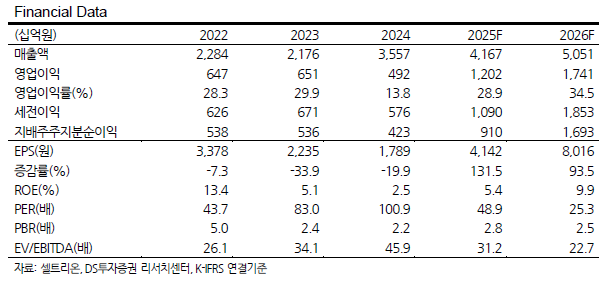

DS투자증권은 셀트리온에 대해 투자의견 '매수'를 유지하고 목표주가를 기존 20만2500원에서 24만 원으로 상향했다고 5일 밝혔다.

김민정 DS투자증권 연구원은 "셀트리온의 4Q25 매출액 및 영업이익은 각 약 1조2839억 원(+20.7% YoY) 및 약 4,722억 원(+140.4% YoY, OPM 약 36.8%)으로 컨센서스 매출액 1조2579억 원 및 영업이익 3968억 원 대비 상회했다"며 "이에 2025년 연간 매출액 및 영업이익은 각 4조1664억 원(+17.1% YoY) 및 1조2021억 원(+144.3% YoY, OPM 28.9%)으로 선전했다"고 설명했다.

김민정 연구원은 "연초 제시한 가이던스 매출액 5조 원 대비 하회회했다"며 "이는 예상 대비 짐펜트라 매출 성장 속도가 더뎠기 때문으로 판단한다"고 평가했다.

김 연구원은 "4Q25 매출원가율은 약 36.1%로 회사는 이번 분기를 기점으로 합병 효과가 사실상 마무리됐음을 밝혔다"며 "1Q24 제시했던 최종 매출원가율 목표치 20%대 중반에는 미치지 못하나 2026년에는 이익 성장 국면이 본격화 될 것으로 기대된다"고 전망했다.

특히 "최근 트럼프의 PBM 리베이트 축소 기조는 시밀러 가격 경쟁력 측면에서 우호적으로 작용할 수 있다"며 "유플라이마, 베그젤마 등의 신규 제품이 유럽에서 선전하는 반면 미국에서는 M/S 확보에 어려움을 겪고 있는 만큼 향후 미국에서 매출 가시성이 확보될 경우 기업가치 재평가가 가능하다"고 평가했다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![삼성전자, 우선주 합산시 여전한 시총 1위…단일 종목은 SK하이닉스가 역전[종합]](https://img.etoday.co.kr/crop/85/60/2349465.jpg)

![[채권마감] 사흘째 약세…30년-20년 금리차 1년9개월만 정상화](https://img.etoday.co.kr/crop/85/60/2349398.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)