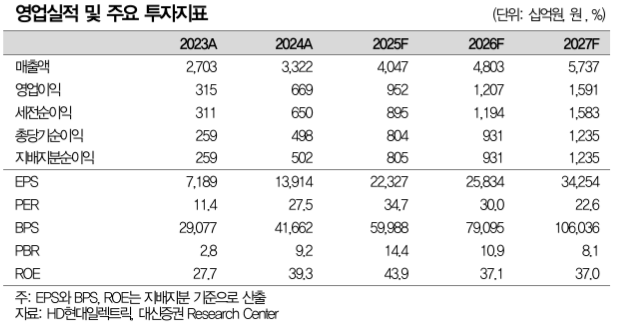

대신증권은 HD현대일렉트릭에 대해 투자의견을 '매수'로 유지하고 목표주가를 110만 원으로 상향했다고 9일 밝혔다.

허민호 대신증권 연구원은 "전력기기 중 가장 공급 병목 현상이 심한 분야는 초고압·고압 변압기"라며 "글로벌 초고압 전력기기 업체들의 증설에도 불구하고, 여전히 공급이 중장기 수요를 따라가지 못할 것으로 예상된다"고 설명했다.

허민호 연구원은 "4Q25 DOE의 FERC에게 20MW 초과 대형부하(AI 데이터센터 등)의 계통 연계 절차 신속·체계화 지시 등을 감안 시, 공급 부족이 심한 고압·초고압 전력기기를 미리 확보하기 위한 발주가 기존 예상보다 빨라질 것으로 예상된다"며 "특히 국내 초고압 전력기기 업체들이 2025년 해외에서 처음으로 수주한 765kV 급 변압기 및 차단기는 2026년 이후 수주 확대 본격화될 것으로 기대되며, 이는 국내 초고압 전력기기 업체들의 고마진 제품 수주 확대로 이어지며, 주가 프리미엄도 정당화될 수 있다"고 평가했다.

허 연구원은 "HD현대일렉트릭의 2026년 수주 가이던스는 42.2억 달러지만, 최근 병목현상이 발생하기 시작한 원재료를 선제적으로 확보하기 위해 유틸리티 고객사로부터의 기존 예약된 수주 스케줄을 앞당기고 있는 등 실제 수주금액은 가이던스를 상회할 것으로 예상한다"고 전망했다.

또한 "초고압·고압 변압기 대비 납기가 짧은 GIS, 회전기기, 중압 변압기, 중저압 차단기 업황 호조 지속, 미국 전력인프라 이외 유럽, 한국 등지의 전력 인프라 투자 확대 본격화할 할 예정"이라며 "국내 조선사의 선박 납품 확대, LNG 플랜트 증설 지속 등을 감안 시, 2026년 매출액 4.80조 원(+19%, 이하 YoY)으로 가이던스를 초과할 것으로 기대되며, 영업이익률은 25.1%(+1.6%p)로 미국 수출향 관세 발생에도 불구하고, 고마진 지역 및 제품 매출 비중 확대, 원·달러 환율 상승으로 수익성 개선 지속이 기대된다"고 분석했다.

![벌써 품절…국립중앙박물관 2026 신상 뮷즈 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2368087.jpg)

![[단독] 청년미래적금 우대형 믿고 갈아탔는데 ‘혜택 반토막’…심사 오류에 가입자 혼선](https://img.etoday.co.kr/crop/140/88/2367984.jpg)

!['풍향중' 시작부터 터졌다⋯2시간 수다도 보게 한 '뜬뜬'의 힘 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2368116.jpg)

![日 엔화 살리고, 美는 국채 지키고⋯‘환율 공동개입’ 이유 있었네 [종합]](https://img.etoday.co.kr/crop/140/88/2368063.jpg)

![[오늘의 주요공시] S-OilㆍLX인터내셔널ㆍ현대제철 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[장외시황] 딜리셔스, 공모주 청약시작](https://img.etoday.co.kr/crop/85/60/2368114.jpg)

!['풍향중' 시작부터 터졌다⋯2시간 수다도 보게 한 '뜬뜬'의 힘 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2368116.jpg)

![코스피, 5.12% 하락 마감...코스닥은 장중 매수 사이드카 발동 [포토]](https://img.etoday.co.kr/crop/300/190/2368076.jpg)