![[특징주] '1.5조 수주 잭팟' 삼성전기 주가 고공행진…시총 100조 돌파](https://img.etoday.co.kr/crop/200/125/2336609.jpg)

![[특징주] 삼성전기, 빅테크 1.5조 실리콘 공급 계약…하루 만에 ‘황제주’ 복귀](https://img.etoday.co.kr/crop/200/125/2335920.jpg)

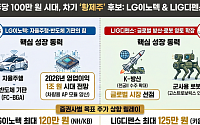

![[특징주] LG이노텍, 반도체 기판 재평가에 6%대 강세…목표가 70만원 ‘껑충’](https://img.etoday.co.kr/crop/200/125/2326596.jpg)

![LG전자, 홈로봇∙HVAC으로 AI 신사업 기대감 키운다 [R&D가 국가경쟁력]](https://img.etoday.co.kr/crop/200/125/2325784.jpg)

![[오늘의 증시리포트] 대한항공, 자회사 여객사업 부진으로 내년까지 실적 부담](https://img.etoday.co.kr/crop/200/125/2276041.jpg)

![[오늘의 증시리포트] 메가터치·지투지바이오·티디에스팜 등](https://img.etoday.co.kr/crop/200/125/2273385.jpg)

![[오늘의 증시리포트] LG이노텍ㆍ삼성전자ㆍ오르비텍 등](https://img.etoday.co.kr/crop/200/125/2263650.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![콘서트 갈 때 응원봉만?⋯'최애' 위한 필수품 등장이오! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2370312.jpg)

![추가 공급 대책 임박…부동산 시장 '이번엔?' [포토]](https://img.etoday.co.kr/crop/300/190/2370316.jpg)