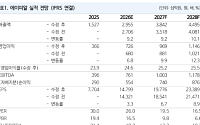

![“열감 내리고 유분 잡고”...폭염이 키운 ‘서바이벌 뷰티’ ‘UV 차단 의류’[패션뷰티 웨더노믹스]](https://img.etoday.co.kr/crop/200/125/2357318.jpg)

![[급등락주 짚어보기]무상증자·실적·개별 호재…가온전선·JW신약 등 '上'](https://img.etoday.co.kr/crop/200/125/2347386.jpg)

![[급등락주짚어보기] 골드만삭스 로봇 호평…원전·반도체 소부장 '上'](https://img.etoday.co.kr/crop/200/125/2345412.jpg)

![“정답은 글로벌 1위 팩트”...AGE20’S, 홍대 올리브영 팝업서 2030·외국인 공략[가보니]](https://img.etoday.co.kr/crop/200/125/2338080.jpg)

![[단독] 이선주 LG생활건강 대표, 직속 컨트롤타워 ‘전략센터‘ 신설](https://img.etoday.co.kr/crop/200/125/2276914.jpg)

![“중간은 없다”⋯초프리미엄’ 백화점·‘가심비’ SPA 웃었다[K자 소비 올라탄 유통가]](https://img.etoday.co.kr/crop/200/125/2303733.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 목표주가 일제히 '상향조정'](https://img.etoday.co.kr/crop/200/125/1454142.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2369720.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)