![[종합] 코스피, 약보합 출발…2564.81에 개장…개인 나홀로 순매수](https://img.etoday.co.kr/crop/200/125/1964516.jpg)

![[오늘의 투자전략] 코스피, 상승 출발 전망…20일 대주주 요건 완화 발표 기대](https://img.etoday.co.kr/crop/200/125/1962815.jpg)

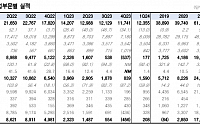

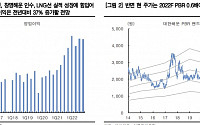

![K-배터리·자동차가 버팀목[미리 본 2분기 영업성적표]②](https://img.etoday.co.kr/crop/200/125/1896291.jpg)

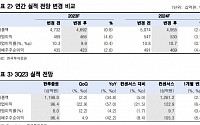

![[스페셜리포트]②반도체株 ‘부진’ 이차전지주株 ‘호조’…자동차株 ‘맑음’](https://img.etoday.co.kr/crop/200/125/1868949.jpg)

![[오늘의 투자전략] “코스피 0.7% 안팎 상승 출발 예상…견조한 흐름 전망”](https://img.etoday.co.kr/crop/200/125/1856999.jpg)

![[머니있슈] 팬오션, '2분기 영업이익' 컨센서스 웃돌 전망…환율도 긍정적](https://img.etoday.co.kr/crop/200/125/1778552.jpg)

![[특징주] HMM, 국내 상위 100대 기업 중 영업 이익률 '1위' 호실적에 4%대 '강세'](https://img.etoday.co.kr/crop/200/125/1755578.jpg)

많이 본 뉴스

최신 뉴스

![47% 걸어다닌 메시, 최소 기동력으로 최대 공격 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2358832.jpg)

![충청·남부 강한 비⋯대구 35도ㆍ동해안 폭염 [내일날씨]](https://img.etoday.co.kr/crop/85/60/2359476.jpg)

![‘스페인전 패배’ 프랑스, 국가대표팀 새 감독에 지단 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2360152.jpg)

마켓 뉴스

![요즘 어른들, 왜 이렇게 됐을까? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2359948.jpg)

!['원청교섭 쟁취' 민주노총 총파업대회 [포토]](https://img.etoday.co.kr/crop/300/190/2360053.jpg)