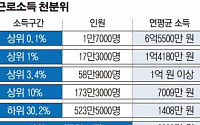

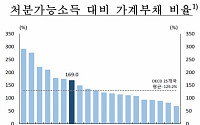

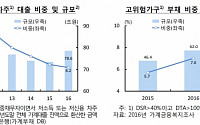

![[금융안정] 빚 갚기 어려운 대출자, 숫자는 줄었지만 규모는 계속 늘어](https://img.etoday.co.kr/crop/200/125/1315383.jpg)

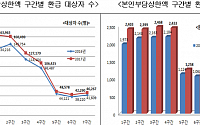

![[이코노미 리포트]‘빚 공화국’ 한국, 다중채무의 ‘공포’ 엄습…부도 전염 막아야](https://img.etoday.co.kr/crop/200/125/1252258.jpg)

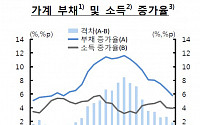

![[금안보고서] 저소득·저신용 다중채무자 대출규모 85조 돌파](https://img.etoday.co.kr/crop/200/125/1251616.jpg)

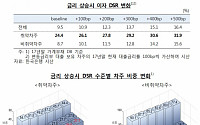

![[금안보고서] 대출금리 100bp 올라도 대출자 상환부담 낮다](https://img.etoday.co.kr/crop/200/125/1163957.jpg)

![[양창균의 B하인드] 인쇄까지 마친 보고서 폐기한 KDI](https://img.etoday.co.kr/crop/200/125/1110846.jpg)

![[전문]건강보험 보장강화 정책 발표문](https://img.etoday.co.kr/crop/200/125/1110543.jpg)

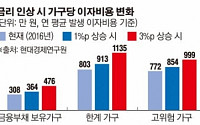

![[한은 국회현안보고] 가계대출금리 1%p 오르면 추가 이자비용 연 9조](https://img.etoday.co.kr/crop/200/125/1041909.jpg)

많이 본 뉴스

최신 뉴스

![“참담” 언급한 원민경 장관…광주 여고생 피살에 대책 점검 나서 [SNS 정책레이더]](https://img.etoday.co.kr/crop/85/60/2332122.jpg)

![[내일날씨] 전국에 비 소식⋯낮 최고기온 19~23도](https://img.etoday.co.kr/crop/85/60/2332119.jpg)

![김구라 웃고 이경실 울었다...삼성전자 투자 성공 비결은? [셀럽의 재테크]](https://img.etoday.co.kr/crop/85/60/2331811.jpg)

마켓 뉴스

![김구라 웃고 이경실 울었다...삼성전자 투자 성공 비결은? [셀럽의 재테크]](https://img.etoday.co.kr/crop/300/170/2331811.jpg)

![중동 수출길 막힌 중고차, 온 동네가 주차장 [포토로그]](https://img.etoday.co.kr/crop/300/190/2332048.jpg)