![옷은 답을 알고 있다⋯스티브 잡스의 터틀넥부터 젠슨 황의 가죽재킷까지 [이슈크래커]](https://img.etoday.co.kr/crop/200/125/2342409.jpg)

![이승준 오리온 대표 “위기는 기회...글로벌‧신사업 강화로 격차 벌릴 것”[주총 현장]](https://img.etoday.co.kr/crop/200/125/2313110.jpg)

![[특징주] 국제 은 가격 상승…KODEX 은 선물 9%대 급등](https://img.etoday.co.kr/crop/200/125/2297606.jpg)

브라보 마이 라이프

![[브라보 Pick] 시니어의 픽 '금값·독감·춘절'](https://img.etoday.co.kr/crop/200/125/2291166.jpg)

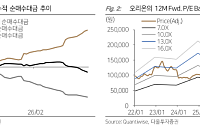

![[브라보! 투자 인사이트] '주가상승' 실마리가 보인다](https://img.etoday.co.kr/crop/200/125/1428138.jpg)

많이 본 뉴스

최신 뉴스

![역대급 월드컵 득점왕 경쟁, 음바페·홀란드·케인 추격 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2357448.jpg)

![리센느 전원 오열⋯'중소의 기적'은 계속될 수 있을까 [엔터로그]](https://img.etoday.co.kr/crop/85/60/2357414.jpg)

마켓 뉴스

![리센느 전원 오열⋯'중소의 기적'은 계속될 수 있을까 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2357414.jpg)

![체포 방해 혐의 윤 전 대통령, 대법원 징역 7년 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2357341.jpg)