![본업 반등·자회사 적자 축소…에스텍시스템, 코스피 몸값 셈법[IPO 엑스레이]](https://img.etoday.co.kr/crop/200/125/2369704.jpg)

![[특징주] GS건설, AI 데이터센터·원전 기대에 11%대 상승](https://img.etoday.co.kr/crop/200/125/2368389.jpg)

![[특징주] 대우건설 2분기 '어닝 서프라이즈'…장 초반 강세](https://img.etoday.co.kr/crop/200/125/2367780.jpg)

![[BioS]동아ST, 2분기 매출 2078억 "분기 최대매출 경신"](https://img.etoday.co.kr/crop/200/125/2364761.jpg)

![[BioS]에스티팜, 2분기 매출 1085억 "전년比 58.9%↑"](https://img.etoday.co.kr/crop/200/125/2230469.jpg)

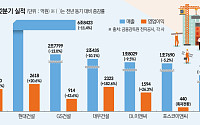

![[종합] 현대차, 2분기 매출 49.2조원 '역대 최대'…하반기 ‘신차 모멘텀’ 강화](https://img.etoday.co.kr/crop/200/125/2363154.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 드디어 주목받는 '저평가' 매력](https://img.etoday.co.kr/crop/200/125/1482920.jpg)

![[브라보! 투자 인사이트] 더블딥 우려는 '남 이야기'](https://img.etoday.co.kr/crop/200/125/1463334.jpg)

![[브라보! 투자 인사이트] 투자 신뢰 높이는 '호실적'](https://img.etoday.co.kr/crop/200/125/1454530.jpg)

많이 본 뉴스

최신 뉴스

![엔비디아, 6개 자산운용사와 MOU...5000억달러 조달 추진 [마켓핫]](https://img.etoday.co.kr/crop/85/60/2360040.jpg)

![인텔, AI 투자 위해 상장 후 첫 유상증자 [마켓핫]](https://img.etoday.co.kr/crop/85/60/2347049.jpg)

마켓 뉴스

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)