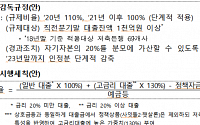

![[김남현의 왈가왈부] 안심전환대출 이대로 좋은가](https://img.etoday.co.kr/crop/200/125/1373586.jpg)

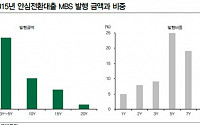

![[2018 단기금융시장] 규모 300조 돌파, RP시장 성장이 주도](https://img.etoday.co.kr/crop/200/125/1332524.jpg)

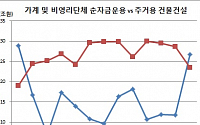

![[단독] 금투협, CD금리 산출기반 손본다…호가에서 실거래가로](https://img.etoday.co.kr/crop/200/125/1319348.jpg)

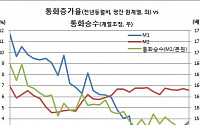

![[상보] 돈맥경화 재현되나, 통화유통속도 부진속 예금회전율 32년여만 최저](https://img.etoday.co.kr/crop/200/125/1319292.jpg)

많이 본 뉴스

최신 뉴스

![[장외시황] 인제니아테라퓨틱스, 코스닥 상장예비심사 승인](https://img.etoday.co.kr/crop/85/60/2337221.jpg)

![[급등락주 짚어보기] 네이처셀 날고, ‘급등 피로’ 마키나락스 추락…반도체·전력주 랠리](https://img.etoday.co.kr/crop/85/60/2337235.jpg)

![[환율마감] 외인 마 투기 나섰나…원·달러 급등 1520원 육박 ‘한달20일만 최고’](https://img.etoday.co.kr/crop/85/60/2336120.jpg)

![영장심사 출석하는 김대기 전 비서실장 [포토]](https://img.etoday.co.kr/crop/85/60/2337228.jpg)

![다시 아이바오의 시간…푸루후 동생 향한 마음들 [해시태그]](https://img.etoday.co.kr/crop/85/60/2337223.jpg)

![[넥스블록][인기 검색 코인 톱15] AI·디파이·프라이버시로 쏠린 관심…NEAR·Hyperliquid·Zcash 부각](https://img.etoday.co.kr/crop/85/60/2337224.jpg)

마켓 뉴스

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![다시 아이바오의 시간…푸루후 동생 향한 마음들 [해시태그]](https://img.etoday.co.kr/crop/300/170/2337223.jpg)

![영장심사 출석하는 김대기 전 비서실장 [포토]](https://img.etoday.co.kr/crop/300/190/2337228.jpg)