![[특징주] 전선주, AI 데이터센터 대규모 수주에 장 초반 강세⋯“현재 주가는 저평가 국면”](https://img.etoday.co.kr/crop/200/125/2349664.jpg)

![[특징주] SK텔레콤, 젠슨 황의 ‘협력 파트너' 소개에 장 초반 5%대 급등](https://img.etoday.co.kr/crop/200/125/2341122.jpg)

![정용진의 탄탄한 ‘본업 경쟁력’…이마트, 14년 만에 1분기 영업익 역대 최대 견인[종합]](https://img.etoday.co.kr/crop/200/125/2333184.jpg)

브라보 마이 라이프

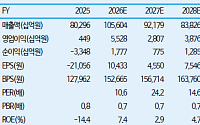

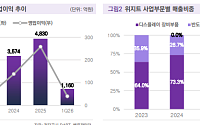

![[브라보! 투자 인사이트] 중장기 성장의 '출발점'](https://img.etoday.co.kr/crop/200/125/1480021.jpg)

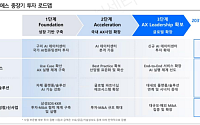

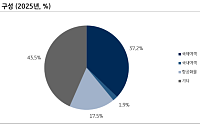

![[브라보! 투자 인사이트] 투자 신뢰 높이는 '호실적'](https://img.etoday.co.kr/crop/200/125/1454530.jpg)

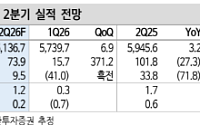

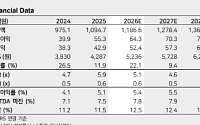

![[브라보! 투자 인사이트] 목표주가 일제히 '상향조정'](https://img.etoday.co.kr/crop/200/125/1454142.jpg)

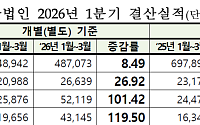

넥스블록

많이 본 뉴스

최신 뉴스

![[인터뷰]" ‘점’ 아닌 ‘맥락’ 읽는다"…제조 AI 승부수 띄운 비스텔리젼스 [기술 속국 탈출기⑩]](https://img.etoday.co.kr/crop/85/60/2359468.jpg)

![[노트북 너머] 800조 프로젝트, ‘22개월’만 따라선 안 된다](https://img.etoday.co.kr/crop/85/60/2359329.jpg)

![비 내리는 '초복'⋯천둥ㆍ번개ㆍ강풍 주의 [날씨]](https://img.etoday.co.kr/crop/85/60/2359476.jpg)

![건전성·수익성 동시에 노린다…인뱅·지방은행의 계산법 [인뱅·지방은행 동맹]](https://img.etoday.co.kr/crop/85/60/2359502.jpg)

![공동대출 넘어 기업금융으로⋯협업 영역 확대 [인뱅·지방은행 동맹]](https://img.etoday.co.kr/crop/85/60/2359350.jpg)

![지역에 갇힌 지방은행⋯인뱅과 손잡고 전국구 노린다 [인뱅·지방은행 동맹]](https://img.etoday.co.kr/crop/85/60/2359270.jpg)

마켓 뉴스

![대한민국 2030 사망 원인 1위, 자살을 부추기는 충격적인 이유들 [T같은F]](https://i.ytimg.com/vi/zDPYKTjXSFw/mqdefault.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359368.jpg)

![한국무역협회 창립 80주년 기념식 찾은 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2359451.jpg)