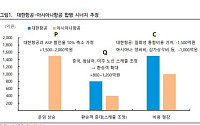

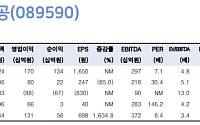

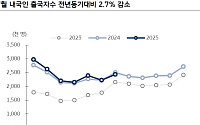

iM증권은 대한항공에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 3만4000원에서 4만원으로 상향한다고 19일 밝혔다.

배세호 iM증권 연구원은 “예상보다 빠른 유가 하향 추세와 아시아나항공 합병 기일 확정에 따른 투자 심리 개선을 반영해 목표 주가수익비율을 상향했다”며 “2027년부터 본격화될 합병 시너지로 기업가치 증대 가시성이 매우 높다”

"여수시가 대한민국을 대표하는 글로벌 복합 해양관광도시로 도약할 수 있도록 최선을 다하겠습니다."

이는 K-여행 성지, 전남도여수가 2026 여수세계섬박람회를 계기로 글로벌 복합 해양관광도시로 거듭난다고 8일 밝혔다.

개막 석 달이 채 남지 않은 여수섬박람회는 섬과 도시를 연결하는 새로운 관광 패러다임의 전환점이자 섬의 가치와 가능성을 세계에 알리는

전남도 완도군은 관광객 여객운임비 부담을 덜고 섬 관광 활성화에 나섰다.

실제 '일반인 섬 여객선 반값운임 지원사업'을 하고 있다고 20일 밝혔다.

완도 대표 관광지인 청산도를 비롯해 여서도·노화(넙도)·소안도·보길도를 방문하는 일반인에게 여객운임비 50%를 지원한다.

완도에 주민등록을 두고 있지 않은 관광객이 대상이다.

완도군 관계자는 "슬로시

전남도 신안군 앞바다에서 좌초된 대형 카페리 여객선 퀸제누비아2호의 선사 씨월드고속훼리가 제주 소재 호텔 숙박권 등을 탑승객들에게 보상한다.

씨월드고속훼리는 24일 좌초사고가 난 퀸제누비아2호의 탑승객들에게 환불·추가 보상 조치 등을 안내하는 문자메시지를 발송했다.

씨월드고속훼리가 마련한 보상안에는 여객 운임 전액을 환불하고, 차량 선임운임은 20%

한국투자증권은 24일 제주항공에 대해 연내 흑자전환이 어렵다며 투자의견 중립을 유지했다.

최고운 한국투자증권 연구원은 " 3분기 매출액은 전년 동기 대비 16% 감소한 4037억 원, 영업손실은 79억 원으로 예상한다"며 "올해 경영환경은 너무 가혹했고 현실적으로 연내 흑자전환을 기대하기 어려운 여건"이라고 말했다.

이어 "다만 국제선 여객수가

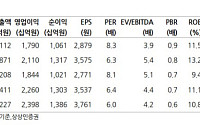

22일 NH투자증권은 대한항공에 대해 2분기 국제선 운임이 전년 대비 8% 하락했고, 신규 기재 도입에 따른 감가상각비 증가와 공항 및 여객 관련 영업비용 증가, 자회사 실적 악화 등을 고려하면 이익 개선은 더딜 것이라고 전망했다. 목표주가는 3만 원으로 하향하고, 투자의견 '매수'를 제시했다. 전 거래일 종가는 2만2550원이다.

정연승 NH투자증권 연

상상인증권은 22일 대한항공에 대해 성수기에도 부진한 실적을 기록했다며 목표주가를 기존 3만1000원에서 2만9000원으로 6.45% 하향했다. 투자의견은 '매수'를 유지했다.

대한항공은 3분기 별도 기준 매출액 4조85억 원, 영업이익 3763억 원을 기록하며 컨센서스를 밑돌았다. 이서연 상상인증권 연구원은 "미주 노선 중심 여객 수요 악화에 의한 국

항공업계에서 통상적인 성수기로 꼽히는 3분기가 끝나가지만, 항공주들이 약세 흐름을 지속하며 성수기 효과를 누리지 못하고 있다는 분석이 나왔다. 증권가에서는 추석 연휴 모멘텀 이연과 공급 증가에 따른 운임 부진 등을 원인으로 꼽으며, 주요 항공사들의 3분기 실적이 시장 기대치를 밑돌 것으로 전망했다. 다만, 4분기에 예정된 추석과 중국 노선 회복에 대한 기

하나증권은 20일 대한항공에 대해 항공 업계를 둘러싼 여러 불확실성이 있지만, 국내 유일 대형 항공사로서 입지는 확고하다며 투자 의견 '매수', 목표 주가 3만 원을 유지했다.

안도현 하나증권 연구원은 "대한항공의 2025년 2분기 별도 기준 매출액은 4조630억 원, 영업이익 3533억 원으로 예상한다"라며 "2분기도 고환율과 소비심리 위축 기조가

하나증권은 31일 진에어에 대해 1분기 수요 둔화가 실적에 악영향을 끼칠 전망이지만, 비용 증가는 제한적이며 환율이 안정되면 수혜를 기대할 수 있다며 투자 의견을 '매수'로 유지하고 목표 주가를 1만2000원으로 하향했다.

안도현 하나증권 연구원은 "2025년 매출액은 유효좌석 킬로미터(ASK) 증가에도 불구하고 운임 하락으로 전년 대비 1% 증가에

◇한국전력

올해부터 눈에 띌 실적 개선세

투자의견 Buy, 목표주가 3만 원으로 상향

1Q25 매출액 25조 원 (+7.2% YoY), 영업이익 4조6000억 원 (+255.7% YoY) 전망

본격적인 실적 개선세가 눈에 띄기 시작할 2025년

정혜정 KB증권 연구원

◇SPC삼립

전일 주가 급등 관련 Comment

지난 3/20 출시한 ‘크보빵’ 판매

하나증권은 28일 사우스웨스트항공에 대해 하반기 실적이 다소 부진한 모습을 보였지만, 2025년부터 본격적인 실적 전환이 기대된다고 분석했다.

안도현 하나증권 연구원은 "사우스웨스트항공 3분기 매출액은 전년 동기 대비 5% 증가한 68억7000만 달러, 영업이익은 68% 감소한 3800만 달러를 기록했다"라며 "전체 비용은 7% 증가했는데, 연료비 감소

메리츠증권은 18일 진에어에 대해 항공업 운임 정상화가 진행 중이나 진에어의 비용 효율성이 강점으로 나타날 전망이라고 했다. 목표주가와 투자의견은 각각 1만3000원, 매수를 유지했다.

오정하 메리츠증권 연구원은 “3분기 실적은 매출액 3203억 원, 영업이익 369억 원을 기록할 전망으로, 영업이익 컨센서스 11.9% 하회를 예상한다. 여객운임 정상

항공업계 성수기였던 3분기 실적 개선 전망코로나19 이전 여객 수요 완전히 회복대한항공 영업익 전년 대비 11.25%↑전망4분기 유가 하락 효과 반영되며 호실적 이어갈 듯

고환율과 연료비, 인건비 상승 등으로 2분기 부진한 실적을 거둔 항공업계가 3분기에는 호실적을 기록할 전망이다. 항공업계의 성수기로 꼽히는 3분기에 국제선 여객 수가 코로나19 이전 수

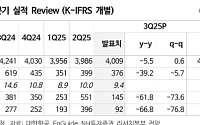

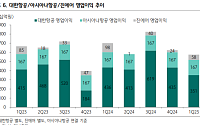

iM증권은 14일 대한항공에 대해 견조한 실적 속에서도 아시아나항공 인수 이후 경영 방향성 등 불확실성이 주가 하방 압력으로 작용하고 있다고 평가했다. 목표주가(3만1000원)와 투자의견(‘매수’)은 유지했다.

배세호 iM증권 연구원은 “대한항공의 올해 3분기 연결 기준 매출액은 전년 대비 8.2% 증가한 4조6000원, 영업이익은 14% 늘어난 61

원·달러 환율이 급락(원화 강세)하면서 환율에 민감한 항공·여행주가 오랜만에 주목받고 있다. 단기적으로 원화 강세가 이어질 것으로 예상되면서 원자재 수입 비용 비중이 높은 업종과 티몬사태로 위축됐던 여행 심리가 살아날 것이라는 기대감이 커지고 있다.

20일 서울 외환시장에서 미국 달러화 대비 원화 환율은 오후 3시 30분 기준 0.8원 내린 1332.

◇한전기술

꾸준한 성장으로의 한걸음

한전기술 2Q24 잠정 영업이익 132억원 (+23.4% YoY): 시장 기대 상회

원전 설계 매출의 증가에 따른 영업이익 개선세 유지

국내외 신규 원전 수주잔고 확보에 주목

정혜정 KB증권 연구원

◇에스엠

멀리 보는 사업자

중장기 성장을 위한 차별화된 시도

2Q24 Review: 중장기 성장을 위한 단기 희생

이화정

NH투자증권은 31일 진에어에 대해 2분기 비수기 영향이 불가피 하며 항공사 전반에 걸쳐 수익성 피크아웃이라고 말했다. 목표주가는 기존 1만7000원에서 1만5000원으로 낮춰잡았으며, 투자의견은 매수로 유지했다.

정연승 NH투자증권 연구원은 “공급 증가에 따른 중장기 운임 하락 압력이 계속되는데, 글로벌 항공사의 밸류에이션 하락을 반영했다. 개별 실

영화관람료에 붙는 3% 상당의 입장권부과금과 분양사업자가 부과하는 학교용지부담금 등 총 18개 부담금을 폐지하는 방안이 추진된다. 국민·기업 부담을 경감하기 위한 취지다.

부담금은 특정한 공익 사업에 필요한 경비를 마련하기 위해 그 사업과 관련된 개인 또는 사업자에 비용의 전부 혹은 일부를 부담시키는 공법상의 금전지급 의무로 준조세 성격을 띤다.

기

리서치알음은 15일 저비용 항공사(LCC)에 대해 해외 여행객 수 증가와 대한항공-아시아나 합병으로 업계 전반에 긍정적 영향이 기대된다고 분석했다.

최성환 리서치알음 연구원은 "코로나 이후 일본 및 동남아행 여객 수요가 급증한 덕분에 지난해에 이어 올 상반기에도 LCC의 국제 여행객 수(1526만 명)가 대형 항공사(FSC) 여행객 수(1416만 명)

![[오늘의 증시 리포트] “한화엔진, 공격적인 수주와 캐파 확장”](https://img.etoday.co.kr/crop/200/125/2151249.jpg)

![[오늘의 증시리포트] 한화에어로스페이스, 화두는 수익성과 수주](https://img.etoday.co.kr/crop/200/125/2061671.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/85/60/2364179.jpg)

![서울 여의도 물빛광장, 폭염 33도 속 물놀이로 더위 탈출 [포토]](https://img.etoday.co.kr/crop/85/60/2364168.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)