!['역대급' 5월 경상수지 흑자, 두 달 만에 새 역사 썼다⋯상품수지도 최대 [종합]](https://img.etoday.co.kr/crop/200/125/2356535.jpg)

![국내 경상수지, 넉 달 흑자로 2024년 실적 넘었다⋯"일본·대만·독일 제쳐" [종합]](https://img.etoday.co.kr/crop/200/125/2342276.jpg)

![국내 경상수지 흑자 '200억달러' 첫 돌파⋯"반도체가 일등공신" [종합]](https://img.etoday.co.kr/crop/200/125/2319017.jpg)

!['102% 급등' 반도체 수출, 1월 경상수지 흑자 견인⋯"중동발 불확실성 상존" [종합]](https://img.etoday.co.kr/crop/200/125/2303836.jpg)

브라보 마이 라이프

![[쓸 수 있나요 ①] “스마트 뱅킹 시대“ 고령층 금융도 스마트한가요?](https://img.etoday.co.kr/crop/200/125/2315559.jpg)

많이 본 뉴스

최신 뉴스

![[내일날씨] 입추에도 39도 폭염 계속…일부 지역 소나기](https://img.etoday.co.kr/crop/85/60/2368133.jpg)

마켓 뉴스

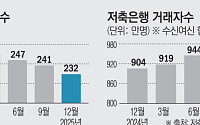

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2369720.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)