가계대출 12조 원↑…주담대는 11조6000억 원으로 3분기 연속 둔화

기타대출 3000억 원 증가에 그쳐 7분기 만에 사실상 정체

판매신용은 3조 원 증가하며 약 1년 만에 가장 큰 폭 확대

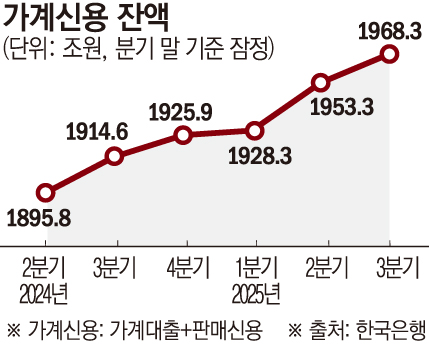

올해 3분기 가계빚이 1968조3000억 원을 기록하며 역대 최대치를 또 다시 기록했지만, 가계대출을 중심으로 증가 폭이 크게 줄면서 전체 성장세가 둔화됐다.

한국은행이 발표한 '2025년 3분기 가계신용(잠정)'에 따르면 가계신용 잔액은 1968조3000억 원으로 전 분기보다 14조9000억 원 늘었다. 절대 규모는 최대치지만 증가 폭은 2분기 25조1000억 원과 비교해 3분기 만의 최저 수준이다.

가계신용 증가 폭 둔화의 가장 큰 원인은 가계대출 증가세 약화다. 가계대출은 3분기 1845조 원으로 12조 원 증가하는 데 그쳤으며, 이는 2분기 23조6000억 원 증가의 절반 수준이다.

가계신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용 금액(판매신용)까지 더한 '포괄적 가계 부채'를 말한다.

최근 분기 흐름을 보면 가계대출은 2024년 3분기 17조 원 증가에서 4분기 8조8000억 원 증가로 둔화됐고, 2025년 1분기에는 3조9000억 원 증가로 더 낮아졌다. 이후 2분기 23조6000억 원까지 확대되며 반등했지만, 3분기 다시 12조 원 증가로 축소되면서 증가 속도가 약해졌다.

이 같은 흐름 속에서 주택담보대출 증가 폭 둔화가 두드러졌다. 주택담보대출은 3분기 11조6000억 원 늘어 2분기 14조4000억 원보다 증가폭이 줄었다. 1분기 9조7000억 원 증가 이후 세 분기 연속 증가 폭 축소가 이어진 것이다.

김민수 한국은행 금융통계팀장은 "6월27일 발표된 가계부채 관리 강화 방안과 7월 시행된 3단계 스트레스 총부채원리금상환비율 제도가 주택담보대출과 신용대출 모두의 증가세를 낮춘 것으로 보인다"고 설명했다.

기타대출은 증가 폭이 더 크게 줄었다. 3분기 기타대출은 3000억 원 증가에 그쳐 사실상 0조 원대이며, 이는 7분기 만의 0조 원대 진입이다. 2분기 9조2000억 원이 늘었던 것과 비교하면 급격한 축소로, 신용대출 감소 전환의 영향이 컸다.

기관별로 보면 예금은행 가계대출 증가 규모는 2분기 19조3000억 원에서 3분기 10조1000억 원으로 절반 가까이 줄었다. 비은행예금취급기관의 증가 폭도 3조 원에서 2조 원으로 줄었고, 기타금융기관과 공적금융은 1조3000억 원 증가에서 1000억 원 감소로 전환됐다.

반면 소비 성향을 반영하는 판매신용은 흐름이 반대다. 판매신용은 3분기 3조 원 증가해 2분기 1조5000억 원 증가의 두 배에 이르렀다. 이는 2024년 4분기 2조5000억 원 이후 약 1년 만의 최대 증가 폭이다.

판매신용 잔액은 123조3000억 원으로 나타났으며, 신용카드 사용 증가와 지방세 납부 등 계절적 요인 영향이 반영된 것으로 풀이된다.

가계신용 전체 흐름을 보면 2024년 3분기 18조8000억 원 증가에서 4분기 11조3000억 원 증가로 줄었고, 2025년 1분기 2조3000억 원 증가로 크게 둔화됐다. 이후 2분기 25조1000억 원 증가로 급격히 확대되었다가, 3분기 다시 14조9000억 원 증가로 축소됐다.

기타대출은 2024년 1분기 5조8000억 원 감소 이후 회복세를 보였으나 2025년 3분기 증가 폭이 사실상 0조 원대로 떨어지며 다시 냉각된 모습이다.

판매신용은 2025년 1분기 1조6000억 원 감소에서 2분기 증가로 돌아섰고, 3분기에는 증가 폭이 더 커지며 회복세가 강화됐다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![7월 수출 989억달러 '역대 2위'⋯반도체 두 달째 400억달러 돌파 [종합]](https://img.etoday.co.kr/crop/85/60/2363249.jpg)

![7월 수출 989억달러 '역대 2위'⋯반도체 두 달째 400억달러 돌파 [상보]](https://img.etoday.co.kr/crop/85/60/2363508.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)