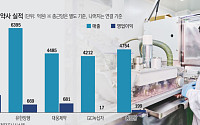

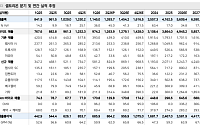

![[BioS]GC녹십자, 2Q 매출 4212억 "전년比 15.8% 감소"](https://img.etoday.co.kr/crop/200/125/2361349.jpg)

![[특징주] 두산, SK실트론 인수 기대·전자BG 호실적에 28% 급등](https://img.etoday.co.kr/crop/200/125/2366338.jpg)

브라보 마이 라이프

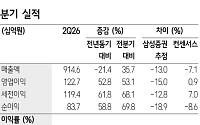

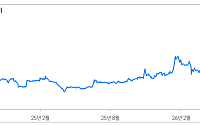

![[브라보! 투자 인사이트] 2분기 실적 대폭개선 '예고'](https://img.etoday.co.kr/crop/200/125/1462853.jpg)

![[브라보! 투자 인사이트] 하반기로 갈수록 커지는 매력](https://img.etoday.co.kr/crop/200/125/1461927.jpg)

![[브라보! 투자 인사이트] '깜짝실적' 올해도 이어간다](https://img.etoday.co.kr/crop/200/125/1426350.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 강원·경북 동해안 최대 60㎜ 비…서울 낮 32도](https://img.etoday.co.kr/crop/85/60/2363120.jpg)

![[BioS]휴온스, 2Q 매출 1176억 "전년比 5.8% 감소”](https://img.etoday.co.kr/crop/85/60/1594932.jpg)

마켓 뉴스

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)