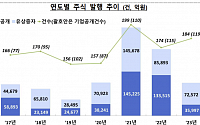

![“예금 보다 증시로”…8000 시대의 머니무브 [돈의 질서가 바뀐다 上-①]](https://img.etoday.co.kr/crop/200/125/2334192.jpg)

![[단독] "고정금리 주담대 늘리려"…은행 새 자금조달 수단 나온다[한국형 新커버드본드]①](https://img.etoday.co.kr/crop/200/125/2213721.jpg)

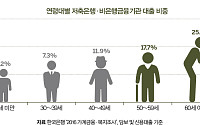

![예금자 혜택 늘지만 머니무브 양극화…수신경쟁 과열 우려도 [1억의 방패-달라진 예금보호③]](https://img.etoday.co.kr/crop/200/125/2219036.jpg)

![[종합] 은행 예금금리 3년만에 최저⋯국민·기업은행도 인하 행렬](https://img.etoday.co.kr/crop/200/125/2171922.jpg)

![[종합] 코픽스 11개월 만에 4%대로 상승…주담대 또 오른다](https://img.etoday.co.kr/crop/200/125/1963735.jpg)

브라보 마이 라이프

많이 본 뉴스

최신 뉴스

![[넥스블록][크립토 이슈] 북한발 오픈소스 공급망 공격 부각∙∙∙크립토, 보안 리스크∙금융 인프라 전환 동시 진행](https://img.etoday.co.kr/crop/85/60/2367233.jpg)

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

마켓 뉴스

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)