2금융권으로 자금 이동 전망

"불경기 투자처 없어"…예금 유입 경계

상호금융권 "예금금리 인상 자제토록 지도"

9월 예금보호한도 1억 원 상향으로 대규모 '머니무브'가 예고됐지만 반사이익이 기대되는 상호금융·저축은행 등 2금융권이 오히려 이를 경계하고 있어 배경에 관심이 쏠린다.

1일 금융권에 따르면 상호금융업권의 각 중앙회는 최근 개별 조합에 예금금리 상향을 자제를 권고했다. 경기 둔화로 투자처가 마땅치 않은 상황에 고금리 상품을 판매해 예금이 과다하게 쌓이면 되레 역마진이 발생할 수 있단 우려가 깔린 것으로 보인다.

올해 9월부터 예금보호한도는 5000만 원에서 두 배 늘어난다. 예금보호한도는 금융회사가 파산해도 개인이 되찾을 수 있도록 정부가 보호해주는 예금의 최대 금액이다. 예금보호한도가 상향되면 상대적으로 높은 금리를 주는 2금융권으로 시중자금이 대거 이동할 가능성이 크다. 금융위원회 등에 따르면 예금보호 한도를 1억 원으로 올리면 저축은행 예금이 16~25%가량이 증가할 것으로 추산된다.

이미 상호금융권 등으로 자금이 이동하고 있다.

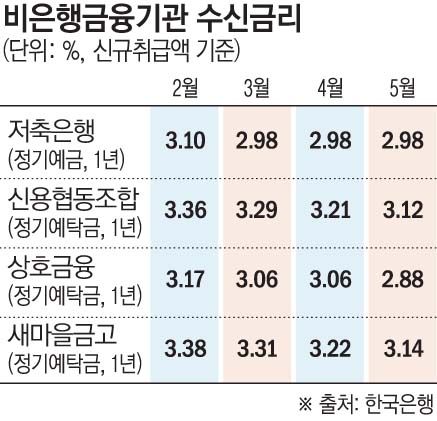

한국은행 경제통계시스템에 따르면 올해 4월 새마을금고·신협·농협·수협·산림조합 등 상호금융권의 수신잔액(말잔)은 921조2937억 원으로 올해 최대치를 경신했다. 1월(906조6098억 원)과 비교해 14조6839억 원 증가한 수치다. 기준금리 인하로 시중은행의 예금금리는 빠르게 떨어지고 있지만 상호금융권에선 아직 3%대의 고금리 특판 상품을 제공하고 있는 점이 주요한 수신 확대 요인으로 꼽힌다.

그러나 2금융권에서는 공격적으로 예금을 유치하려는 움직임이 크지 않은 상황이다. 상호금융권 관계자는 "지금 고금리 (수신)상품을 내놔도 경기가 안 좋아 운영할 데(투자처)가 없다"며 "현시점에서 (예금 확보를 위해) 수신금리를 올리는 것은 망하는 길"이라고 했다.

다른 관계자도 "일부 고금리 예금상품의 만기가 올해 하반기 도래하다 보니 '예금 인출 방어'를 해야 하는 조합별로 금리를 유지하는 경우는 있을 수 있다"면서 "다만 특판 상품을 내놓는 곳은 소수일 것"이라고 말했다. 이어 "자금 이동을 최소화하려고 하고 있다"고 덧붙였다.

저축은행도 당분간 수신금리 인상을 통한 영업 자금 유인은 최소화할 전망이다. 부동산 프로젝트파이낸싱(PF) 부실화 등 우려가 커진 건전성 관리에 주력할 방침이다. '6ㆍ27 가계대출 대책', 스트레스 총부채원리금상환비율(DSR) 3단계 등 최근 강화된 대출 규제도 저축은행이 수신 잔액 확대를 주저하게 만드는 요인 중 하나다.

한 저축은행권 관계자는 "예금을 받아서 대출을 해주는 구조인데 (규제 강화 등으로) 대출 영업을 활발히 할 수 없는 환경이다 보니 수신을 늘릴 필요성이 크지 않다"고 밝혔다.

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/140/88/2371194.jpg)

![뉴욕증시, 미국·이란 불확실성에 소폭 하락…유가는 5% 급등 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2370667.jpg)

![낮 최고 34도 무더위 계속⋯제주ㆍ남해안 강풍ㆍ너울 [날씨]](https://img.etoday.co.kr/crop/140/88/2371220.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[넥스블록]또 다시 미뤄진 美 클래리티법 통과, 연내 처리 가능성은?](https://img.etoday.co.kr/crop/85/60/2371232.jpg)

![[넥스블록]코인거래소 신뢰도 기준, 준비금 100%면 충분할까?](https://img.etoday.co.kr/crop/85/60/2371234.jpg)

![수은은 첫걸음, 산은·기은은 실전 활용⋯국책은행 AI 전환 속도차 [국책은행 AI 전환]](https://img.etoday.co.kr/crop/85/60/2371280.jpg)

![도입 다음은 성과 검증…내부전문인력 육성도 과제 [국책은행 AI 전환]](https://img.etoday.co.kr/crop/85/60/2369611.jpg)

![기은은 창구에서, 산은은 책상에서…활용법도 다르다 [국책은행 AI 전환]](https://img.etoday.co.kr/crop/85/60/2371281.jpg)

![돈 뿌린다고 살아날까…‘맞춤지원’ 다음은 맞춤진단 [지방상권 생존 지도]](https://img.etoday.co.kr/crop/85/60/2371136.jpg)

![불황에도 안 죽는 둔산·불당·상무⋯‘생존상권’엔 공식 있었다 [지방상권 생존지도]](https://img.etoday.co.kr/crop/85/60/2371193.jpg)

![인구 줄자 지갑도 닫혔다… 서울 매출의 36% [지방상권 생존 지도]](https://img.etoday.co.kr/crop/85/60/2371212.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)