저축은행, 투자처 없어 수신 쏠림 경계 "당분간 금리 인상 요인 없을 듯"

예금보호한도가 1억 원으로 상향된지 약 보름 만에 저축은행의 연 3%대 정기예금 상품이 절반 가까이 사라졌다. 수신 쏠림을 경계한 저축은행들의 보수적 운영이 이어지면서 소비자의 예금 선택권이 위축되는 게 아니냐는 우려가 나온다.

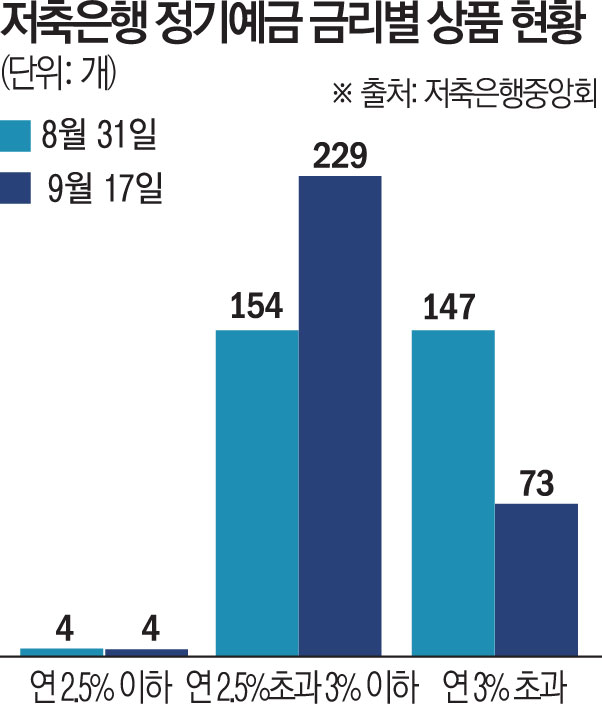

17일 저축은행중앙회에 따르면 이날 기준 12개월 정기예금 상품 중 예금금리(단리)가 연 3%를 넘는 상품은 총 73개다. 예금보호한도 상향 전인 지난달 31일 147개 대비 49.7% 줄었다.

저축은행들은 비교적 낮은 금리의 예금 상품을 늘렸다. 금리별 상품 수를 보면 '연 2.5% 초과 3% 미만' 상품은 보름 사이 154개에서 229개로 48.7%(75개) 급증했다. 나머지 연 2.5% 이하 금리 상품은 예금보호한도 상향 전후 변동이 없다.

고금리 특판도 자취를 감췄다. 현재 특판을 운영하는 저축은행은 한국투자저축은행과 센트럴저축은행 두 곳에 불과하다. 이마저도 일부 상품의 기본 금리는 연 2.75%다. 연 2.05~2.53%대 금리를 주는 5대 시중은행(국민·신한·우리·하나·농협)과 비교해도 수신 매력이 크지 않다.

이로써 예금보호한도가 상향되면서 예상됐던 2금융권으로의 '머니무브' 현상은 이뤄지지 않고 있다. 저축은행 업계는 대출 규제와 투자처 부족으로 오히려 수신 확대를 꺼리는 분위기다. 무분별하게 수신을 늘릴 경우 유동성이 과하게 쌓일 수 있어 전략적으로 금리 조절에 들어간 것이다. 일부 시중은행이 금리를 소폭 인상하면서 '역(逆)머니무브' 분위기까지 감지된다.

한 저축은행 관계자는 "수신 잔고가 일부 유의미하게 늘고 있고 장기적으로도 더 늘어날 수밖에 없는 상황"이라며 "그런데 6·27 대출 규제 이후 대출이 막히고 프로젝트파이낸싱(PF)도 여의치 않아 운용할 곳이 없다 보니 금리 인하에 나선 것”이라고 설명했다.

다른 저축은행 관계자도 "지난 7월 저축은행들이 예금 금리를 올리고 특판을 늘리면서 이미 어느 정도 수신을 확보했다"며 "자금이 모이자 다시 금리를 낮추는 흐름으로 돌아선 것"이라고 말했다. 이어 "당분간 금리를 올리려는 움직임은 없을 것"이라고 전망했다.

소비자 선택 폭이 줄었다는 지적에 대해서는 "관점에 따라 그렇게 볼 수도 있지만 여전히 연 3%대 금리를 유지하는 곳도 있어 수요는 시장 원리에 따라 이동할 것"이라고 덧붙였다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[금상소] 기후동행카드 한 달 더⋯‘모두의 카드’ 어디가 유리할까](https://img.etoday.co.kr/crop/85/60/2367157.jpg)

![[넥스블록]월드컵도 온체인으로…예측시장 거래액 200억 달러 기록](https://img.etoday.co.kr/crop/85/60/2367215.jpg)

![[넥스블록][국내 5대 거래소] 거래 감소기 더 커진 쏠림∙∙∙5대 거래소, 금융 연계와 규제 대응으로 재편](https://img.etoday.co.kr/crop/85/60/2367224.jpg)

![[머니브리핑] 잔금대출 숨통 트였지만⋯8월 대출은 괜찮을까](https://img.etoday.co.kr/crop/85/60/2365147.jpg)

![본격적인 여름 휴가철…여행자보험 가입자 체크리스트[Q&A]](https://img.etoday.co.kr/crop/85/60/2367159.jpg)

![[넥스블록][인기 검색 코인 톱15] Moon Doge Coin 1000%대 급등…초고변동성 알트에 관심 집중](https://img.etoday.co.kr/crop/85/60/2367207.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)