![K방산 2분기 영업익 1.5조 육박…한화에어로 ‘1조 클럽’ 눈앞 [K-방산 슈퍼사이클]](https://img.etoday.co.kr/crop/200/125/2363310.jpg)

![[특징주] “이란전쟁 종전, 한국 방산에 기회” 방산주 동반 강세⋯한화에어로ㆍLIG디펜스 등 ↑](https://img.etoday.co.kr/crop/200/125/2345987.jpg)

![[오늘의 증시리포트] S-Oil ‘정제마진 서프라이즈’…스튜디오드래곤 ‘턴어라운드 대기’](https://img.etoday.co.kr/crop/200/125/2263650.jpg)

![[오늘의 증시 리포트] 한중엔시에스·NAVER·한국항공우주 등](https://img.etoday.co.kr/crop/200/125/2260723.jpg)

![[오늘의 증시 리포트] NAVER·DB손해보험·알지노믹스 등](https://img.etoday.co.kr/crop/200/125/2259987.jpg)

![[오늘의 증시 리포트] 대한제강·엔씨소프트·쎄트렉아이 등](https://img.etoday.co.kr/crop/200/125/2259197.jpg)

![[오늘의 증시 리포트] 하나마이크론·나노·포스코인터내셔널 등](https://img.etoday.co.kr/crop/200/125/2258539.jpg)

![[오늘의 증시리포트] 롯데케미칼, 라인 프로젝트 가동으로 재무구조 개선 예상](https://img.etoday.co.kr/crop/200/125/2243903.jpg)

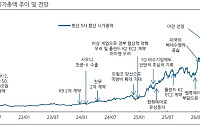

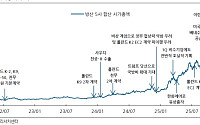

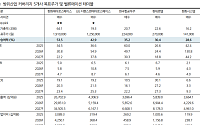

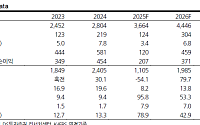

![[오늘의 증시리포트] LIG넥스원, 수출 확대 발판 마련중](https://img.etoday.co.kr/crop/200/125/2242420.jpg)

![[오늘의 증시리포트] LG이노텍, 우려보다 기대 담아야 하는 구간](https://img.etoday.co.kr/crop/200/125/2241142.jpg)

많이 본 뉴스

최신 뉴스

![[아파트값 상승 톱10] 서울 강남구 ‘래미안개포루체하임’ 등](https://img.etoday.co.kr/crop/85/60/2368744.jpg)

![캐터필러, 호실적 발표에 5.60%↑…팔란티어 29.45% 폭등 [오늘의 뉴욕증시 무버]](https://img.etoday.co.kr/crop/85/60/2368761.jpg)

마켓 뉴스

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)