DS투자증권은 두산의 목표주가를 기존 150만 원에서 168만 원으로 상향 조정했다. 차세대 AI 서버에 적용되는 핵심 부품에서 주력 공급자 지위가 사실상 굳어지며 중장기 실적 가시성이 한층 높아졌다는 판단이다.

강태호 DS투자증권 연구원은 27일 “두산은 2027년 상반기까지 네트워크 보드 생산 물량을 현재보다 약 50% 늘리는 증설을 진행 중”이라며 “이는 차세대 AI 서버 시장에서의 수요 확대를 선제적으로 반영한 조치”라고 설명했다.

증설 배경에는 글로벌 AI 반도체 생태계의 구조 변화가 있다. 강 연구원에 따르면 엔비디아의 차세대 AI 플랫폼 ‘베라 루빈(Vera Rubin)’에 적용되는 서버용 보드 설계가 기존 Bianca(엔비디아 차세대 AI 서버용 보드 설계)를 유지할 가능성이 높다. 이 경우 해당 보드를 공급해 온 두산의 주력 공급자 지위는 사실상 확정적인 구조가 된다.

쉽게 말해, AI 서버의 핵심 회로기판 설계가 바뀌지 않으면 기존 공급사가 그대로 대량 물량을 맡게 되고, 이에 따라 장기간 안정적인 매출이 발생하는 구조라는 설명이다. DS투자증권은 이러한 구조적 특성 때문에 두산이 단기 수주 여부와 관계없이 중장기 실적 기반을 확보했다고 평가했다.

현재 두산은 소재 검증이 최종 완료되기 전 단계임에도 불구하고 이미 양산용 샘플 공급을 위한 준비 단계에 진입한 것으로 추정된다. 강 연구원은 “이는 차세대 제품에서의 공급 가능성을 상당 부분 확신하고 있다는 방증”이라고 분석했다.

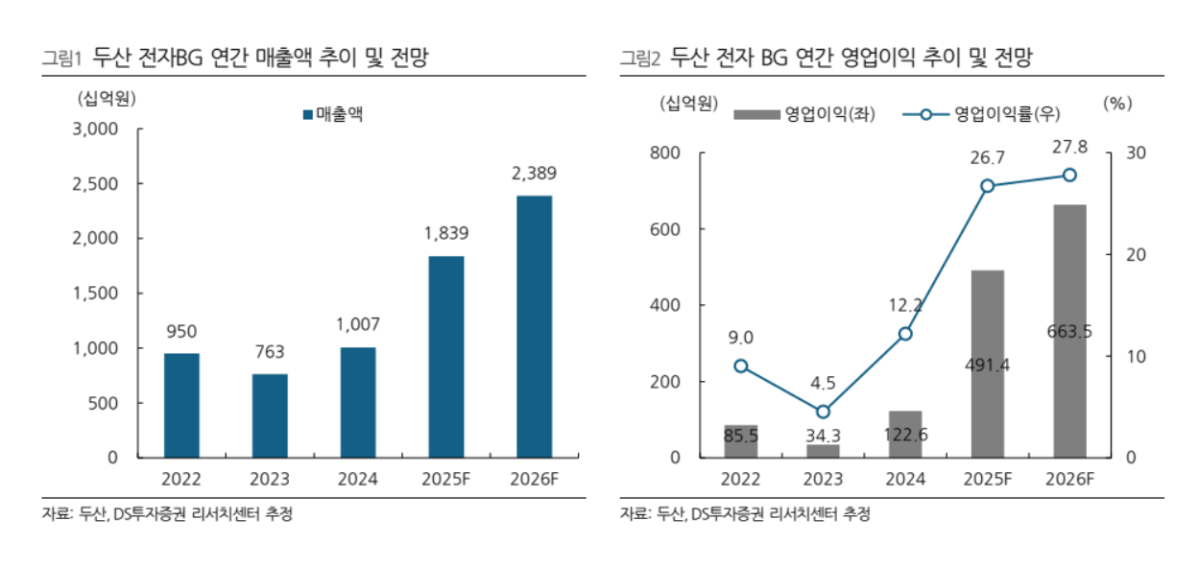

실적 모멘텀도 이어질 전망이다. DS투자증권은 4분기 전자 BG 매출을 5200억 원, 영업이익을 1350억 원으로 추정했다. 계절적 비수기와 성과급 지급에도 불구하고 영업이익률은 26% 수준을 유지할 것으로 내다봤다. 엔비디아향 매출은 월평균 500억~600억 원 수준으로 발생한 것으로 분석됐다.

2026년에는 일회성 이익과 본격적인 매출 확대가 동시에 나타날 가능성도 제시됐다. 두산로보틱스 관련 평가이익이 2026년 1분기에 반영될 경우 약 4500억 원 규모의 이익이 발생할 수 있으며, 이는 연간 순이익에 맞먹는 수준이다. 차세대 제품 초도 매출은 거래 구조상 2026년 3분기부터 본격화돼 분기 매출이 6000억 원대까지 도약할 것으로 전망됐다.

강 연구원은 “차세대 AI 서버 시장에서의 주력 공급자 지위가 공고해지면서 두산은 단기 실적 변동성을 넘어 구조적인 성장 국면에 진입했다”며 “증설, 실적 가시성, 밸류에이션 재평가가 맞물리며 추가 상승 여력이 충분하다”고 평가했다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![[특징주] 항공주, 美·이란 협상 진전과 유가 급락에 강세⋯한진칼 8%↑](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![[특징주] AI 전력주, 데이터센터 수요 기대에 동반 급등…효성중공업 10%↑](https://img.etoday.co.kr/crop/85/60/2368389.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)