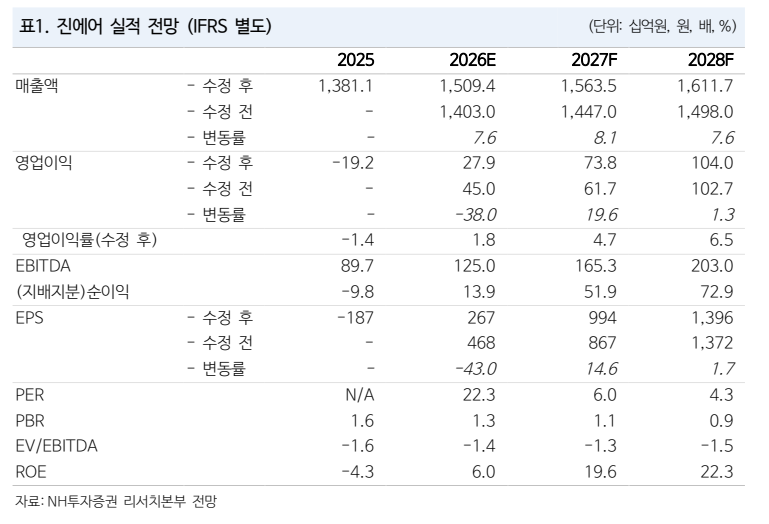

NH투자증권이 진에어에 대해 올해 하반기부터 비용 부담이 완화되고 여객 수요가 본격화될 것으로 전망하며, 투자의견 '매수'와 목표주가 1만원을 기존대로 유지했다.

26일 정연승 NH투자증권 연구원은 "고환율과 연료비 상승을 반영해 올해 2분기 및 2026년 실적 추정치를 하향 조정했다"면서도 "다만 최근 주가에는 이러한 비용 부담이 상당 부분 선반영된 상태"라고 분석했다.

이어 "하반기에는 한국발(Outbound) 여객 수요 회복과 연료비 하락에 힘입어 영업비용 부담이 점진적으로 완화될 것"이라며 "향후 항공사 합병을 통한 시장점유율 확대도 추가적인 모멘텀이 될 것"이라고 설명했다.

정 연구원은 "2026년 하반기부터 유류할증료가 하락하면서 국제선 여객 수요가 본격적으로 회복될 것"이라고 내다봤다.

그는 "현재 진에어는 수익성이 낮은 노선을 중심으로 공급을 탄력적으로 조절하고 있다"며 "국내 소비 여건과 자산가격 상승에 따른 부의 효과(Wealth Effect)를 고려할 때 내국인의 해외여행 수요는 2026년 하반기부터 2027년 1분기까지 견조한 회복세를 보일 것"이라고 진단했다.

또한 "유류비 하락과 일본·중국 등 단거리 노선의 수요 호조를 바탕으로 3분기부터는 영업이익이 흑자로 전환될 전망"이라며 "환율 상승이 비용 부담을 키우는 요인이긴 하지만 단거리 노선의 여행 수요를 크게 위축시키지는 않을 것"이라고 판단했다.

정 연구원은 "모회사인 대한항공과 아시아나항공 합병 절차가 진행됨에 따라 진에어·에어부산·에어서울 LCC 3사 통합도 2026년 하반기부터 본격화될 것"이라며 "통합 이후 약 60대 규모의 기단을 운영하며 국내 최대 저비용항공사(LCC)로 자리매김할 전망"이라고 분석했다.

이어 "부산발 국제선 확대와 대한항공 정비 역량 활용을 통해 상당한 비용 절감 효과도 기대된다"고 덧붙였다.

![갭투자 줄었지만 내 집 마련은 더 멀어졌다 [6·27 대책 1년②]](https://img.etoday.co.kr/crop/140/88/2351070.jpg)

![[단독] 똑같은 시술에 4천번 보험금 청구?…대법 "보험금 환수·계약 무효"](https://img.etoday.co.kr/crop/140/88/2351096.jpg)

![‘숏감마’ 논란…삼전·닉스 레버리지 ETF가 변동성 키웠다 [레버리지의 역습, 꼬리가 흔드는 몸통]](https://img.etoday.co.kr/crop/140/88/2351065.jpg)

![애플, 맥북ㆍ아이패드 가격 인상...메모리칩 대란 여파 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2347393.jpg)

![오전부터 중부 맑아져⋯오후 내륙 곳곳 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2349458.jpg)

![[특징주] 한국콜마, 5%대 강세⋯선케어 호조ㆍ美 규제 완화 수혜 기대감↑](https://img.etoday.co.kr/crop/85/60/2351328.jpg)

![[특징주] 삼성SDS, AI 데이터센터 투자 관측에 장 초반 4%대 강세](https://img.etoday.co.kr/crop/85/60/2350831.jpg)

![[특징주] 삼기, 글로벌 로봇 기업 휴머노이드 프레임 개발 업체 선정 소식에 3연상](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![백송이 수국보다 엄마 품 [한컷]](https://img.etoday.co.kr/crop/300/190/2351017.jpg)