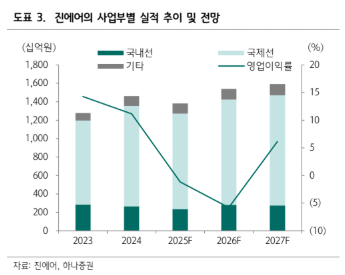

하나증권은 13일 진에어에 대해 1분기 실적은 시장 기대를 웃돌았지만 본격적인 회복은 내년부터 가능할 것으로 전망했다. 투자의견은 ‘매수’를 유지했지만 목표주가는 7000원으로 하향했다.

진에어의 1분기 매출액은 4230억원으로 전년 동기 대비 1% 증가했고, 영업이익은 576억원으로 1% 감소했다. 영업이익률은 13.6%를 기록했다. 국제선 매출은 전년과 비슷한 수준에 머물렀는데, 공급과 수송이 각각 5%, 7% 감소했지만 운임은 8% 오른 114원/km를 기록했다. 탑승률은 88.1%로 전년보다 1.6%포인트 하락했다. 노선별로는 국내선과 일본, 중국 노선 매출이 증가했지만 동남아 노선 매출은 23% 감소했다.

다만 2분기부터는 실적 부담이 커질 것으로 예상됐다. 안도현 하나증권 연구원은 "전쟁 이후 상승한 항공유 가격이 2분기부터 본격적으로 반영되며 적자 전환 가능성이 크다"라며 "이에 따라 올해 연간 매출액은 1조5390억원으로 11% 증가하겠지만, 영업적자 893억원을 기록할 것으로 전망한다"라고 전했다.

다만 "내년부터는 시장 환경이 개선될 가능성이 큰데, 공급이 줄어든 상황에서 수요가 빠르게 회복하면 저비용항공사(LCC)에도 우호적인 환경이 조성될 수 있기 때문"이라며 "특히 진에어는 에어부산, 에어서울과의 통합을 통해 국내 1위 LCC 자리를 다시 노릴 수 있으며, 이에 따른 기재 효율화와 판관비 절감 효과도 기대된다"라고 밝혔다.

안 연구원은 "진에어가 경쟁사 대비 리스 원가 경쟁력이 있고, 모회사 지원 가능성도 크며, 무기적 성장 가능성까지 기대된다"라며 "업황 불확실성이 이어지는 구간에서도 상대적으로 위기에 강한 체력을 보일 수 있다고 판단해 올해보다는 2027년 회복 국면을 겨냥한 접근이 유효하다"라고 의견을 제시했다.

![AI 서버 하나에 자동차 부품 수 43배…데이터센터가 만든 新산업 [AI 경제권의 탄생 ①]](https://img.etoday.co.kr/crop/140/88/2367562.jpg)

![[단독] 류재철, 휴머노이드 R&D 현장 점검…LG ‘피지컬 AI’ 속도](https://img.etoday.co.kr/crop/140/88/2277770.jpg)

![벌써 품절…국립중앙박물관 2026 신상 뮷즈 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2368087.jpg)

![코스피, 5.12% 하락 마감...코스닥은 장중 매수 사이드카 발동 [포토]](https://img.etoday.co.kr/crop/300/190/2368076.jpg)