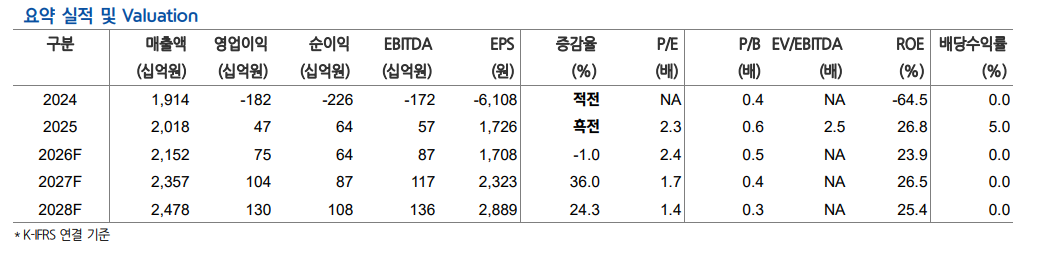

현대차증권은 금호건설에 대해 공공분양 증가 등에 따른 수혜가 지속할 것이라며 투자의견은 '매수', 목표주가는 5700원으로 유지한다고 16일 밝혔다.

신동현 현대차증권 연구원은 "금호건설의 올해 1분기 연결 매출액은 전년 대비 3.1% 감소한 4534억원, 영업이익은 112.3% 증가한 121억원을 기록했다"며 "토목부문의 공정 지연으로 매출액이 지난해 같은 기간보다 소폭 감소했으나 주택부문의 양호한 수익성과 토목부문의 수익성 회복으로 영업이익은 지난해 같은 기간보다 증가했다"고 말했다.

신동현 연구원은 "토목부문에서 일부 공기 지연이 발생했으나 이는 연휴 효과가 다소 크게 나타난 탓으로 일회성 요인에 그칠 것"이라며 "여전히 잔고가 많이 증가한 상황이기에 2분기부터는 정상화된 매출액을 확인할 수 있을 전망"이라고 설명했다.

신 연구원은 "주택부문 GPM은 전분기 17.4% 대비 소폭 하락한 13.4%를 기록했으나 일회성 비용을 배제하면 15%에 가까운 수준으로 여전히 양호하다"며 "수익성이 좋을 것으로 예상되는 민간참여사업 매출액이 새롭게 더해짐에 따라 추가적인 상승 여력도 존재한다"고 평가했다.

그는 "동사의 3기 신도시 등을 포함한 공공주택 수주 규모는 23년 7008억원, 24년 6484억원, 25년 1조9458억원으로 작년부터 빠르게 증가했다"며 "올해 전국 공공분양 물량 역시 약 3.7만세대(+39.9% yoy)로 예상되어 공공주택 중심의 수주 및 매출 확대 기조는 지속될 수 있을 것으로 전망한다"고 분석했다.

![남아공에 졌는데도 한국 32강 진출 확률 94%⋯왜? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351107.jpg)

![한국 축구대표팀, 이후 일정은? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351028.jpg)

![‘안전자산’ 위상 잃은 금, 3년 강세장 끝났다…금리 인상 기조에 매력↓ [대체자산의 추락 ①]](https://img.etoday.co.kr/crop/140/88/2350093.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2351064.jpg)

![감독ㆍ축협ㆍ선수 모두 잘못⋯홍명보호 '전방위 직격' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351048.jpg)

![[급등락주 짚어보기] 반도체·신재생에너지 호재에 상한가 속출...임상 실패 '샤페론' 하한가](https://img.etoday.co.kr/crop/85/60/2351110.jpg)

![[오늘의 주요공시] 한양증권·SK이노베이션·KT·OCI홀딩스·한화솔루션·세아제강 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[환율마감] 금융위기 이후 최고치 또 경신…외인, 닷새째 코스피 매도](https://img.etoday.co.kr/crop/85/60/2351081.jpg)

![[장외시황] 딜리셔스, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2351061.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![코스피 급등, 9000선 코앞 [포토로그]](https://img.etoday.co.kr/crop/300/190/2351057.jpg)