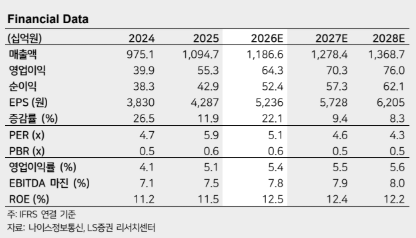

4일 LS증권은 나이스정보통신에 대해 KIS정보통신의 지분 96.1%를 인수한 가운데 영업이익 증가 모멘텀으로 작용할 것이라고 분석했다. 목표주가 4만원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 2만6450원이다.

정홍식 LS증권 연구원은 "이번 인수는 나이스정보통신 연결 영업이익 25~30% 증가 요인"이라며 "참고로 2025년 KIS정보통신의 실적은 매출액 2165억원, 영업이익 155억원, 순이익 127억원 수준"이라고 전했다.

이어 "이는 동사가 2025년 3분기에 진행한 나이스페이먼츠 합병 이후 인적 자원의 효율적 배분으로 영업이익 고성장이 진행되고 있다는 점을 고려하면 NICE 그룹의 VAN & PG 사업의 시스템을 통합하며 고정비성 비용 비중을 낮추는 요인으로 해석할 수 있을 것"이라며 "다만, VAN 사업의 특성상 가맹점에서 2개 이상의 VAN사를 이용하는 경우가 많기 때문에 향후에도 완전 통합보다는 지금과 같이 나정통과 키정통의 브랜드 2개를 구분하여 유지할 것으로 보인다"고 전망했다.

그는 또 "당사의 현재 2026년에서 2027년 추정 실적은 인수합병(M&A)을 반영하지 않은 것으로, 향후 인수가 종료되면 수정할 계획"이라며 "참고로 2025년 KIS정보통신의 순이익을 단순 합산하고, 자사주 9.0% 소각을 반영해 주당순이익(EPS)을 산출할 경우 2026년 나이스정보통신의 주가수익비율(P/E)은 3.7배 수준"이라고 설명했다.

아울러 "동사는 자사주 90만주(발행주식수의 9.0%)를 소각하고, 추가로 30억원 규모의 자사주를 매입 계획을 공시했다"며 "참고로 동사의 주당배당금(DPS)은 2023년 730원에서 2024년 810원, 2025년 1100원으로 확대되고 있고, 2026년에서 2028년에도 DPS +10% 전년 동기 대비(yoy) 이상 증가의 주주환원 정책을 발표한 바 있다"고 덧붙였다.

![민주 12곳 확보·서울 접전…李정부 첫 전국선거, 지방권력 재편 현실화 [선택, 6·3 지선]](https://img.etoday.co.kr/crop/140/88/2341555.jpg)

![李 청와대 참모 7명 중 5명 당선…하정우·김병욱 고배 [선택, 6·3 지선]](https://img.etoday.co.kr/crop/140/88/2341631.jpg)

![113조 IPO 초읽기…국내 증시도 영향권 [스페이스X 상장, 축포냐 쇼크냐 上-①]](https://img.etoday.co.kr/crop/140/88/2341358.jpg)

![[특징주] 삼성중공업, 4조원대 FLNG 수주에 장 초반 급등](https://img.etoday.co.kr/crop/85/60/2341122.jpg)

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![투표용지 부족 논란...여야 정면충돌 [포토]](https://img.etoday.co.kr/crop/300/190/2341583.jpg)