한국투자증권이 4일 산일전기에 대해 신재생 및 데이터센터 부문이 견인하는 구조적 성장이 본격화됐다며, 투자의견 '매수'를 유지하고 목표 주가를 기존 대비 28.6% 상향한 27만원으로 제시했다.

장남현 한국투자증권 연구원은 "산일전기는 지난 4월 30일 블룸에너지(Bloom Energy)와 미국 데이터센터용 변압기 공급 계약을 체결했다"며 "최근 주가가 최고가 대비 30.6% 하락했지만, 이미 4월 계약을 통해 벤더 등록을 완료한 상태라 데이터센터 설비 밸류체인 편입 모멘텀은 유효하다"고 분석했다.

이어 "변압기 공급 부족 현상이 심화하면서 데이터센터 고객은 전력 설비 사업자에게 장기 공급 슬롯 확보를 요구하고 있다"며 "벤더 등록 이후 반복 수주는 구조적으로 발생할 것"이라고 덧붙였다.

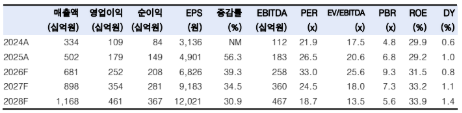

한국투자증권은 산일전기 2026년 매출을 전년 대비 35.7% 증가한 6810억원, 영업이익은 41.3% 증가한 2523억원으로 전망했다.

또한 수주 모멘텀이 지속하면서 2028년 영업이익은 4610억원에 달하고, 2025년부터 2028년까지 주당순이익(EPS) 연평균 성장률은 35.1%를 기록할 것으로 추정했다.

이번 목표주가 상향은 글로벌 전력기기 업체 밸류에이션 확대를 반영해 목표 주가수익비율(PER)을 기존 26.5배에서 29배로 높이고, 데이터센터향 공급 레퍼런스 확보에 따라 2027년 EPS 추정치를 기존 대비 15.4% 상향 조정한 결과다.

장 연구원은 "데이터센터향 제품 공급 확대는 이제 막 시작된 상태"라며 "향후 신규 수주가 지속해서 발생하며 강력한 주가 상승 동력으로 작용할 것"이라고 내다봤다.

![李 청와대 참모 7명 중 5명 당선…하정우·김병욱 고배 [선택, 6·3 지선]](https://img.etoday.co.kr/crop/140/88/2341631.jpg)

![113조 IPO 초읽기…국내 증시도 영향권 [스페이스X 상장, 축포냐 쇼크냐 上-①]](https://img.etoday.co.kr/crop/140/88/2341358.jpg)

![[특징주] 서울고속버스터미널 재개발 기대 재조명…동양·천일고속 장초반 강세](https://img.etoday.co.kr/crop/85/60/2341122.jpg)

![[특징주] 테스, SK하이닉스 캐파 2배 확대 수혜 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![투표용지 부족 논란...여야 정면충돌 [포토]](https://img.etoday.co.kr/crop/300/190/2341583.jpg)