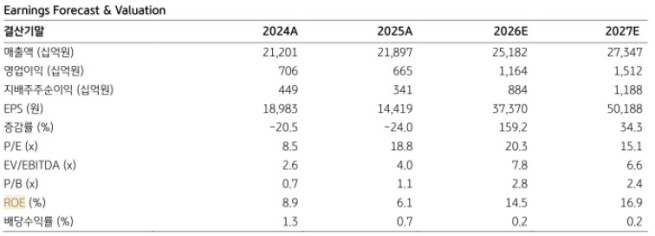

KB증권은 19일 LG이노텍에 대해 글로벌 기판 업체 중 가장 저평가됐다며 투자의견 '매수'를 유지하고, 목표주가를 기존 95만원에서 120만원으로 26% 상향했다. LG이노텍의 전 거래일 종가는 76만원이다.

김동원 KB증권 연구원은 "다수의 빅테크 고객사가 메모리 반도체 계약 구조와 유사한 대규모 선수금 지급, 위약금 조항을 포함한 구속력 있는 장기공급계약, 그리고 설비투자 지원을 LG이노텍 기판 사업에 제시하고 있다"며 "이는 향후 이익 변동성을 축소하고 실적 가시성을 확대시켜, 밸류에이션 재평가의 강력한 촉매로 작용할 전망"이라고 말했다.

김 연구원은 "2030년까지 장기공급계약(LTA)은 파운드리 사업 모델에 준하는 수주형 생산 체계로의 전환을 의미하며, 이는 메모리 반도체 산업에서 관찰된 구조적 변화와 동일한 궤적을 시사한다"며 "이에 따라 2026년, 2027년 영업이익 추정치를 각각 1조2000억원, 1조5000억원으로 상향한다"고 설명했다.

특히, 기판 사업(패키지 솔루션)이 전사 매출에서 차지하는 비중은 8% 수준에 불과하지만, 영업이익 기여도는 2024년 11%에서 2025년 19%, 2026년 21%, 2027년 30%로 가파른 상승 곡선을 그릴 것으로 봤다.

김 연구원은 "현재 글로벌 기판 상위 업체들은 2026년 평균 주가수익비율(PER) 59배, 주가순자산비율(PBR) 10배에 거래되고 평균 시총은 40조원을 기록하고 있다"며 "반면, LG이노텍은 2026년 PER 20배, PBR 2.8배 수준으로, PER과 PBR 기준 각각 66%, 71% 할인 거래 중"이라고 짚었다.

그는 "메모리 반도체와의 주가 동조화를 고려할 때, 향후 재평가 여력 측면에서 LG이노텍은 최대치를 시현할 것으로 기대된다"고 전했다.

![청산 땐 62개 점포 분리 매각 나설 듯 [문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/140/88/2354654.jpg)

![반복된 논란 끝 마지막 선택⋯성수4지구 조합원들 "빨리 갈 곳 뽑겠다" [르포]](https://img.etoday.co.kr/crop/140/88/2355085.jpg)

![신규 상장 급감·거래량 반토막… 쪼그라든 거래소 시장[가상자산 거래소 재편①]](https://img.etoday.co.kr/crop/140/88/2353522.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![청산 땐 62개 점포 분리 매각 나설 듯 [문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/85/60/2354654.jpg)

![[김남현의 채권썰] FOMC 의사록·삼전 실적, 확인하고 가실께요~](https://img.etoday.co.kr/crop/85/60/2350673.jpg)

![[e 가상자산] 크립토 약세장 끝은 언제…답은 '매도자' 아닌 '매수자'에](https://img.etoday.co.kr/crop/85/60/2354759.jpg)

![[주간 IPO] 레몬헬스케어 6일 코스닥 입성…에이치엘지노믹스 기관 수요예측](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[주간증시전망] 다음주 코스피 7200~9000 전망...삼전 실적에 방향성 갈린다](https://img.etoday.co.kr/crop/85/60/2354885.jpg)

![“참교육에 열광하는 사회”⋯무너진 교권, 해법은 따로 있다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2354808.jpg)

![총리공관에 모인 한성숙-한병도-강훈식, 고위당정협의회 [포토]](https://img.etoday.co.kr/crop/300/190/2355146.jpg)