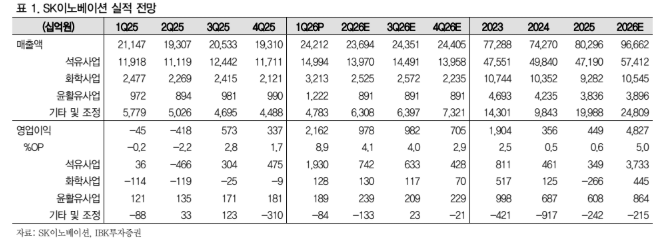

IBK투자증권은 14일 SK이노베이션에 대해 1분기 영업이익이 2조원을 웃돌며 시장 기대치를 상회했다고 평가했다. 배터리·소재 부문의 적자가 이어졌지만, 석유·화학·E&S 사업의 실적 개선이 전사 이익 증가를 견인했다며 투자의견 ‘매수’와 목표주가 20만원을 유지했다.

SK이노베이션의 1분기 영업이익은 2조1622억원으로 전 분기 대비 632.0% 증가했다. 핵심은 정유 부문이었다. SK에너지의 영업이익은 1조2832억원으로 전 분기 대비 353.9% 늘었는데, 유가 상승에 따른 재고 관련 이익 증가와 중동·아시아 생산 차질로 인한 등·경유 수급 타이트 현상, 긍정적인 래깅 효과가 복합적으로 반영된 결과로 분석됐다.

화학과 E&S도 힘을 보탰다. SK지오센트릭은 재고 관련 이익 증가와 다운스트림 수요 호조에 따른 PX 등 아로마틱 제품 스프레드 개선, 폴리머 부문의 래깅 효과로 1275억원의 영업이익을 내며 흑자 전환했다. SK이노베이션 E&S 역시 동절기 난방 수요 확대와 SMP 상승 영향으로 영업이익 2832억원을 기록해 전 분기 대비 140.0% 증가했다. 반면 SK온은 3492억원의 영업손실을 기록했지만, 북미 판매량 증가와 유럽·아시아 판매 회복으로 적자 폭은 줄었다.

하반기에는 호주 바로사 가스전이 추가 모멘텀으로 작용할 전망이다. 이동욱 IBK투자증권 연구원은 "바로사 가스전은 단순 해외 자원개발이 아니라 액화천연가스(LNG) 밸류체인 이익 가시성을 높이는 핵심 업스트림 자산"이라며 "SK이노베이션 E&S는 해당 프로젝트 지분 37.5%를 보유하고 있으며, 올해 1월 첫 LNG 카고 선적이 완료되면서 2012년 참여 이후 약 14년간 이어진 개발 리스크가 생산·판매 단계로 전환됐다"라고 강조했다.

이어 "바로사 프로젝트는 연간 약 130만톤의 천연가스를 한국으로 도입하는 구조로, 기존 액화터미널 신설 없이 인근 다윈 LNG 터미널을 활용하는 브라운필드 방식과 호주~한국 간 짧은 수송 거리 덕분에 중동·미국산 LNG 대비 원가 경쟁력을 확보할 수 있다"라며 "직도입 LNG를 발전에 투입해 다운스트림 마진 방어도 가능해 하반기부터 LNG 부문 영업이익 확대에 직접 기여할 것으로 보인다"라고 의견을 제시했다.

![[종합] 용인 넘어 호남으로…삼성·SK, AI 시대 '제2 반도체 클러스터' 띄운다](https://img.etoday.co.kr/crop/140/88/2352478.jpg)

![망원동·대전·부산으로…"빵 사러 여행 가요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2352463.jpg)

![홍명보 입국장 어디?⋯북중미 월드컵 마지막 '경우의 수' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2352379.jpg)

![[단독] M&A 거래 일부 무산됐는데도 33억 넘는 보수 챙긴 변호사...法 "27억 반환하라"](https://img.etoday.co.kr/crop/140/88/2330144.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[급등락주 짚어보기] 호남 반도체 클러스터 기대감에 금호건설ㆍ남화토건 등 上⋯정리매매 무더기 하한가](https://img.etoday.co.kr/crop/85/60/2352555.jpg)

![[채권마감] 30년금리 4.4% 육박 3년8개월 최고 ‘2차 추경+입찰 부담’](https://img.etoday.co.kr/crop/85/60/2352456.jpg)

![[오늘의 주요공시] 롯데손해보험ㆍ키움증권ㆍ한국금융지주 등](https://img.etoday.co.kr/crop/85/60/2352495.jpg)

![[환율마감] 외인 코스피 역대 최대 매도에…원·달러 급등 또 금융위기 후 최고](https://img.etoday.co.kr/crop/85/60/2351058.jpg)

![홍명보 사퇴했지만⋯진짜 문제는 이제부터? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2352502.jpg)

!['3대 메가 프로젝트 국민보고회' 시청하는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2352423.jpg)